「売る」「買う」の不安をスッキリに

「売る」「買う」の不安をスッキリに

作成日:2019/07/17

マンションの固定資産税は、マンションを所有し続ける限りずっと支払い続ける必要があります。購入時の納税額はもちろん、数年後、数十年後も支払いに困ることのないよう、固定資産税の計算方法知っておくことがオススメです。

本記事では、マンションの固定資産税に関して基本的な内容をお伝えするとともに、具体的な計算方法など解説していきます。

まずは固定資産税に関する基本的な内容をお伝えしていきたいと思います。

固定資産税は、毎年1月1日時点の不動産の所有者に対して課されます。

このため、マンションを購入した場合、その年度の固定資産税の納付書は売主に送付されることになります。

しかし、これでは公平ではないため、不動産の売買時には1月1日からマンションの購入日(所有権移転日)前日までを売主の負担、当日以降を買主の負担として計算するのが一般的です。

たとえば、固定資産税の額が100,000円で、2月1日に所有権を移転した場合は、買主の負担は以下のように計算されます。

・100,000円×(334日÷365日)=約91,507円

この、買主の固定資産税の負担分を固定資産税分担金と呼び、決済時に清算されるのが一般的です。固定資産税分担金は買主と売主で話し合って決めるもので、上記以外の方法で清算することもあります。

年間の負担分を年4回に分け、その第1回目の納付時期に4回分の納付書が送られてきます。

固定資産税は市税なので、自治体によって取扱いが異なることがあります。たとえば、東京都と神奈川県、千葉県、埼玉県を見てみると、東京都と他3県とでは納付時期が以下のように異なります。

・東京都:6月末日(第1期)、9月末日(第2期)、12月末日(第3期)、翌年2月末日(第4期)

・神奈川県、埼玉県、千葉県:4月末日(第1期)、7月末日(第2期)、12月末日(第3期)、翌年2月末日(第4期)

※ただし、上記は都道府県ごとの取り決めであり、実際には市区町村により異なる場合があります。

固定資産税と似たようなものに都市計画税があります。都市計画税は、不動産の所在が市街化区域内の時に課されるもので、固定資産税とは別に課されます。なお、納付方法は固定資産税と同じで、固定資産税の納付書に都市計画税も追記される形となっています。

固定資産税の納税額は自治体に定める固定資産税評価額により決まります。

土地と建物のうち、建物部分については年数が経つごとに価値が落ちるという考え方から、年数の経過に応じて固定資産税評価額は低くなり、それと合わせて納付額も安くなります。

【PR】マンション購入の疑問をすべて解決!住まいのミカタのアドバイスサービス

ここでは、固定資産税の納税額がどのように計算されるのかについて見ていきたいと思います。

先述の通り、不動産の固定資産税は固定資産税評価額を元に計算されます。

固定資産税評価額は、3年に1回、自治体によって決定されます。土地に関しては、国が毎年公表する地価公示価格を元に、そのおおよそ70%程度になるよう市町村が決定します。なぜ70%かというと、3年に1回しか評価替えを行わないため、その間の経済情勢の評価を反映できず、納税者間の不公平をなくすためとされています。

一方、建物に関しては建物を再建築したと想定した時の価格から経年劣化分を差し引くといった計算方法で価格が求められます。なお、建物の固定資産税評価額は築年数に応じて減っていく旨お伝えしましたが、最終的には20%程度まで下がり、その後はずっとその額が維持されます。

固定資産税は以下のように求められます。

・固定資産税=固定資産税評価額×1.4%(自治体によって異なることがある)

また、マンションが市街化区域内になる時は都市計画税も課されますが、都市計画税を求める計算式は以下の通りです。

・都市計画税=固定資産税評価額×0.3%(自治体によって異なることがある)

▶参考:マンション購入時の税金はいくら?購入額別シミュレーション

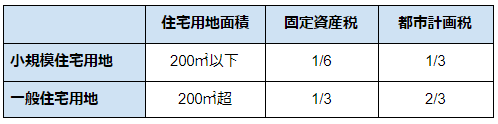

土地については、土地の上に居住用建物(セカンドハウスや賃貸マンション含む)が建てられている場合、「住宅用地の特例」の適用を受けることができます。住宅用地の特例は以下の通り。

たとえば、土地の固定資産税評価額が10万円、面積が400㎡だった場合、以下のように計算されます。

・小規模住宅用地部分:100,000円×(200㎡-400㎡)×1/6=8,333円

・一般住宅用地部分:100,000円×(200㎡÷400㎡)×1/3=16,667円

・合計:8,333円+16,667円=25,000円

なお、マンションの土地面積は、敷地全体の面積をマンションの総戸数で割って求めます。たとえば、土地面積が1,000㎡で20戸あれば個別の面積は50㎡です。

このように、マンションの場合ほとんどが減税率の高い小規模住宅用地(200㎡以内)に納めることができるようになっています。また、新築住宅の場合は当初5年間(RC造、SRC造の場合)、建物部分の固定資産税を2分の1とできる特例があります。中古でも築5年以下の物件であれば適用を受けられるので知っておくとよいでしょう。たとえば、上記特例を知らずに築4年のマンションを購入すると、翌年には建物部分について2倍の額が請求されることになります。

都市計画税については上記のような建物に関する特例はありません。

マンションの1階と10階とでは、どちらが固定資産税が高い、ということはあるのでしょうか。

実はマンションの固定資産税評価額は階数に関わらず面積が同じであれば同額です。しかし、実際にはマンションの階数が高い程眺望が良くなるなどして、取引価格が高くなるのが一般的なのは感覚としておわかりいただけるでしょう。

つまり、高階層のマンションほど「取引価格は高い」のに「固定資産税評価額は1階マンションと同程度」という状態になります。

このことから、相続税対策としてタワーマンションの高階層を購入するという手法が取られることもありましたが、平成29年4月に税制改正がなされ、平成29年4月以降に売買契約を結ぶ「新築タワーマンション(おおむね20階建て以上)」については階層に応じて固定資産税が高くなりました。

ただし、中古マンションについてはおおむね20階建て以上のタワーマンションであってもこれまでと同じ取り扱いとなります。

マンションの固定資産税は毎年第1期の納付に合わせて送られてきますが、納付せずにいるとどうなるのでしょうか。

固定資産税を納付せずにいると、延滞税を支払う必要があります。延滞税は自治体や時期により異なりますが、東京都にお住まいの方が令和元年中に延滞してしまった場合の延滞税は以下の通りです。

・納付期日から1カ月以内:2.6%/年

・納付期日から1カ月以上経過後:8.9%/年

なお、納付期日を過ぎても納付しないでいると、自治体から延滞税が加算された納付書が送られてくるので、その納付書が送られてきたらすぐに納付するようにしましょう。

延滞を続けていると、最悪の場合、マンションを差し押さえられる可能性もあります。具体的には、「納付期限を過ぎても支払いがない場合、役所は20日以内に督促状を送付しなければならない」と定められています。

さらに、督促状を送ってから10日以上経過しても支払いが無い場合には「滞納者の財産を差し押さえなければならない」ともされています。実際にはすぐに差し押さえとはならず、催告書が送られてくるなど猶予のあることが多いですが、滞納分がある場合にはすぐに支払ったほうがよいでしょう。

先述の通り、新築マンションは当初5年間固定資産税が半額になる特例の適用を受けられるため、中古マンションより固定資産税の負担が少なくなっています。

建物の固定資産税評価額については「経年減価補正率」と呼ばれるものが使われますが、東京都の公表する補正率表を見てみると、補正率が0.5(つまり1/2)を切るのは築20年を経過してからです。土地の固定資産税評価額は年数の経過だけでは変動しませんから、固定資産税だけを見ると新築マンションと同程度の負担額となるのは築20年以降の中古マンションということになります。

このように、とくに築浅の中古マンションは新築マンションと比べて負担額が大きくなりやすいことに注意しましょう(とはいえ、新築マンションも5年経過すれば固定資産税が高くなってしまいます)。

最後に、エリアや物件価格、築年数別にいくつかの例をあげて、それぞれの固定資産税がいくらくらいになるのか見ていきたいと思います。なお、ここではすべて以下の条件のもと計算します。

・固定資産税評価額は物件価格の70%

・土地は小規模住宅用地として減税を受けられる

・都市計画税については考慮しない

・いずれもタワーマンションには該当しない

まずは、東京都内で築年数10年、物件価格2,000万円程度のワンルームマンションを購入することを想定してみましょう。建物の固定資産税評価額はマンションの面積によって決められるため、ワンルームマンションの場合、一般的なマンションと比べて評価額が小さくなります。

ここでは、新築時の土地と建物の価格割合を建物1,200万円、土地800万円と想定します。また、東京都の経年減価補正率表を見てみると、築10年の補正率は0.7397となっています。

・建物の固定資産税:1,200万円×70%×1.4%×0.7397=86,988円

・土地の固定資産税:800万円×70%×1/6×1.4%=13,067円

・合計:86,988円+13,067円=100,055円

次に、神奈川で築年数6年、物件価格5,000万円の2LDKマンションを購入することを考えてみましょう。

この物件の価格割合は土地2,000万円、建物3,000万円だとします。また、横浜市の経年減価補正率表を見てみると、築6年の時の補正率が0.8335となっており、計算すると以下の通りです。

・建物の固定資産税:3,000万円×70%×0.8335×1.4%=245,049円

・土地の固定資産税:2,000万円×70%×1/6×1.4%=32,667円

・合計:245,049円+32,667円=277,716円

引き続き、東京都で築15年、物件価格5,000万円の2LDKマンションを購入する場合を想定します。

築年数がやや古く、東京都内であることを考慮して価格割合を土地3,000万円、建物2,000万円とします。なお、東京都の経年減価補正率表を見てみると築25年の補正率は0.3992となっています。

・建物の固定資産税:2,000万円×70%×0.3992×1.4%=78,243円

・土地の固定資産税:3,000万円×70%×1/6×1.4%=49,000円

・合計:78,243円+49,000円=127,243円

最後に、千葉県で築年数15年、物件価格4,000万円の3LDKマンションを購入するケースを想定します。

建物の固定資産税は延床面積に応じて高くなるため、3LDKマンションでは建物の固定資産税は高くなりやすいです。そのことを考慮して、価格割合を建物3,000万円、土地1,000万円とします。また、千葉県の経年減価補正率表を見てみると、築15年の補正率は0.6225となっています。

・建物の固定資産税:3,000万円×70%×0.6225×1.4%=183,015円

・土地の固定資産税:1,000万円×70%×1/6×1.4%=16,333円

・合計:183,015円+16,333円=199,348円

【PR】マンション購入の疑問をすべて解決!住まいのミカタのアドバイスサービス

マンション購入時の固定資産税について、その計算方法や減税制度、階数による固定資産税の違いや延滞した時の取扱いに加え、具体的なマンションを想定した固定資産税の額を計算しました。

マンションの固定資産税は、例え同じ売買額が同じだとしても土地と建物の価格割合によって、固定資産税の合計額が大きく異なることがおわかりいただけたかと思います。

もちろん、実際の固定資産税については購入前に買主か不動産会社の担当者に質問すれば教えてくれます。しかし、その前の段階でおおよその額を想定できると便利なので、活用してみるとよいでしょう。