「売る」「買う」の不安をスッキリに

「売る」「買う」の不安をスッキリに

作成日:2019/08/08

住宅ローンの低金利化や住宅ローン控除もあり、頭金なしでマンションを購入することも可能なばかりか、むしろお得となるケースもあります。一方で、頭金なしでマンションを購入するにはリスクや注意点が存在します。

本記事では、頭金なしでマンションを購入するときのリスクや注意点などお伝えするとともに、「頭金なしでマンションを購入するケース」と「頭金を貯めてからマンションを購入するケース」の比較シミュレーションなど解説していきます。

「マンションを購入するのであれば頭金をある程度貯めてからがよい」と考えている方もいらっしゃるのではないでしょうか。

その考え方は間違いではありませんが、そもそもマンションを購入するのに頭金を貯める必要はあるのでしょうか。

住宅やマンションの営業をしていると、お客様の口からよく出てくるのが「両親からもう少しお金を貯めてから考えろと言われました…」といったものです。

これは、先述の通り間違いではないのですが、ことご両親からこうしたお話を聞いた時は、そのまま信じるのは得策ではありません。

というのも、ご両親が家を購入した、もしくは家の購入を検討した時は今よりずっと住宅ローン金利が高かったからです。

例えば、住宅ローン金利の指標となる「短期プライムレート」の推移をみてみると、1990年12月には8.25%あったものが、2009年1月に1.475%となってからはずっと同じ金利となっています。

これは極端な例ですが、借入額5,000万円、借入期間35年だった場合、金利8%だと毎月返済額は355,130円、金利1%だと毎月返済額は141,142円とかなりの違いがあることがわかります。

このように、金利の高かったころの記憶が残っている方にとっては、「頭金をできるだけ多く入れて、ローンはできるだけ少なくする」ことがあたりまえだったのです。それに、そもそもローンを借りるには頭金をいくらか入れないと融資を受けられなかった、ということもあります。

しかし、昨今では住宅ローン金利が1%を切ることもありません。

多額のローンを借りても金利負担分がそう大きくないのに加え、当初10年間、借入額の1%分控除を受けられる住宅ローン控除のおかげで、場合によっては「住宅ローンを借りれば借りるほどお得」という状態にさえなるのです。

【無料】住宅購入のコツや注意点をアドバイス!住まいのミカタの無料相談会

とはいえ、「住宅ローンを借りれば借りるほどお得」になるのは、あくまでも数字上のことだけです。

多額の住宅ローンを組むとのちのち問題になることがいくつかあります。

ここでは、頭金なしで住宅ローンを組む際の注意点をお伝えしていきます。

まず、将来マンションを売却しようと思った時に、ローンの残債があると売却できなくなってしまいます。

住宅ローンを組むと、対象のマンションに抵当権を設定して、マンションを担保に融資を受けることになります。

設定した抵当権抹消するには、住宅ローンを完済する必要がありますが、マンションの売却代金だけではローンの残債を完済できないことも多いです。

その場合、手持ち資金で残債を支払いますが、手持ち資金で賄えない場合にはマンションを売却できません。

頭金なしでローンを組んでしまうと、売却時に必要とされる手持ち資金の額が多くなり、いざというときに売却できないリスクが大きくなってしまうのです。

まず、頭金なしで住宅ローンを組むと毎月返済額が大きくなってしまいます。

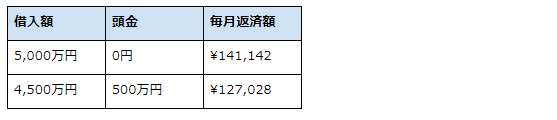

例えば、5,000万円のマンション購入にあたり、頭金を500万円いれる場合と、そうでない場合とで金利1%、借入期間35年のローンの毎月返済額を比較してみると、以下のようになります。

また、住宅ローン金利が上昇したとき、借入額が大きければ大きい程その負担は大きくなります。

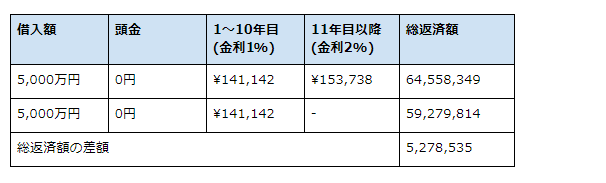

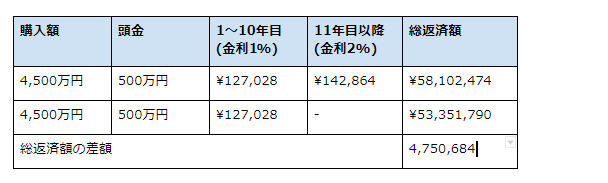

例えば、金利1%、借入期間35年で10年後に金利が2%に上昇することを想定して、頭金があるときとない時を比べてみると、以下のようになります。

頭金がないとき

頭金が500万円のとき

ところで、そもそも頭金なしで住宅ローンを組むことはできるのでしょうか?

マンション購入において「頭金なし」というと、マンション購入費だけを見た頭金なしと、諸費用ま含めたトータル費用における頭金なしの2つがあることを知っておきましょう。

マンション購入には仲介手数料や登記費用、火災保険料、各種税金などさまざまな諸費用がかかります。

諸費用の額は物件により異なりますが、物件価格のおおむね5~10%程度だと考えておくとよいでしょう。

仮に、5,000万円のマンション購入で500万円の諸費用がかかる場合、マンション購入日だけを見た頭金なしだと5,000万円の借入、諸費用まで含めたトータル費用における頭金なしだと5,500万円の借入となります。

後者の、諸費用まで含めたトータル費用における頭金なしでローンを組むことができれば、手だしのお金を0円とすることができます。

一方、前者だと諸費用分の500万円については手持ち資金から用意する必要があります。

2019年現在、住宅ローン金利がかなり低いこともあり、多くの金融機関で諸費用まで含めた融資を受けることが可能です。

中には諸費用分のローンを融資してくれない場合がありますが、その場合には諸費用分だけ別のローンで融資を受けられるようなこともあります。

頭金なしで住宅ローンを組む場合、「貯蓄はあるけど頭金はなしとする」のか「貯蓄がないので頭金なしとしないとマンションを購入できない」のとでは大きな違いがあります。

まず、「貯蓄はあるけど頭金なし」という方であれば、とくに問題はありません。

金利が低く、住宅ローン控除もあることから、手元に資金を残しておくために頭金なしで全額ローン借入とするのは賢い選択だともいえます。

このようなよい条件で個人がお金を借りられるのは、不動産を担保にできる住宅ローン以外にありません。

借入すればするほどお得になるのは、住宅ローン控除のある10年目までです。

11年目以降については、金利1%程度といえども金利負担分が出てしまいます。

そこで、当初10年間については、何かあった時のために手元に資金を残しておき、11年目以降もお金が残っている場合には繰上げ返済するのも一つの方法です。

こうすることで、売却時にローン残債が原因で売却できなくなる問題や,金利が上昇したときに負担が大きくなってしまう問題を避けることができます。

一方、貯蓄のない方の頭金なしは、ここまで紹介してきた「頭金なしで住宅ローンを組むために注意点」に十分に注意する必要があります。

昨今では、頭金なしでも全額ローンを融資してくれる金融機関は多いですが、頭金なしの場合でも手付金は支払う必要があります。

手付金とは、マンションの売買契約時に支払うもので、売買契約後に手付金を放棄することで契約を解除できるなど、解約手付としての性質を持ちます。

>リンク マンション 購入 手付金(マンション購入時の手付金の相場は?手元に戻すことはできる?)

手元に手付金を支払うだけの資金があれば、売買契約時に手付金を支払い、ローン決済時に手付金分を手元に戻すことで頭金なしとすることができます。

例えば、5,000万円のマンション購入時に100万円の手付金を支払い、残りは4,900万円となるところを、住宅ローンで5,000万円の融資を受け、差額の100万円を手元に戻します。

一方、手元に手付金を支払うだけの資金がなければ、売主に手付金を支払えるだけの額まで安くしてもらうか、親戚などに借りなければなりません。

親戚に借りた場合でも、住宅ローン決済後はすぐに返すことができるため、売買契約から決済までの「おおよそ1カ月間程度借りるだけ」と考えれば借りやすいのではないでしょうか。

ただし、売買契約後、買主からの都合で売買契約を解除しようとすると、手付金を放棄しないといけない点に注意が必要です。

頭金を支払うだけの貯蓄がなければ、頭金なしでフルローンを組むしか選択肢はありませんが、もう1つの選択肢として「3年間頭金を貯めて購入」するのとでは、どちらがお得なのでしょうか。

先に結論からお伝えすると、基本的には住宅ローン金利の低さから、頭金を貯めるより、頭金なしで住宅ローンを組んだ方がお得になります。

以下、具体的にマンションを購入することを想定してシミュレーションしてみましょう。

条件は以下の通りです。

・5,000万円のマンション(諸費用込)購入

・借入期間35年、金利1%の住宅ローン

・3年間で540万円(毎月15万円)貯めて頭金にする場合と頭金なしの場合

・頭金を貯める間、月5万円の賃貸物件を借りる

まずは頭金なしでマンション購入する場合を考えましょう。

この場合、5,000万円の住宅ローンを組み、総返済額は以下のようになります。

次に、3年間頭金を貯めてマンションを購入するケースを考えてみましょう。

まず、最初の3年間については賃貸マンションの賃料5万円/月と頭金を貯めるための資金15万円/月、合計20万円/月×36カ月=720万円と、3年間で720万円のお金が必要となります。

また、3年後に貯めた頭金分、540万円を差し引いた4,460万円を住宅ローンで借りて、3年間で必要となったお金を足すと下のようになります。

上記のケースでは、3年間頭金を貯めた方が、おおよそ80万円程度必要な費用が大きくなることがわかりました。

【無料】住宅購入のコツや注意点をアドバイス!住まいのミカタの無料相談会

頭金なしでマンションを購入する注意点や頭金が諸費用まで含むかどうか、貯蓄がある場合の頭金なしと、貯蓄がない場合の頭金なしの違いなどお伝えしました。

貯蓄がない場合、頭金なしで住宅ローンを組むか、頭金を貯めてから住宅ローンを組むかのいずれかを選ぶ必要がありますが、この場合、基本的には頭金なしで住宅ローンを組んだ方がお得になります。

本記事でご紹介した、頭金なしで住宅ローンを組む場合の注意点を把握しつつ、マンション購入時には、必ずしも頭金を貯める必要はないことを知っておくとよいでしょう。