「売る」「買う」の不安をスッキリに

「売る」「買う」の不安をスッキリに

作成日:2019/08/07

住宅購入時に住宅ローンを組むと、保証金(保証料)求められることがありますが、これはどのような費用なのでしょうか。

また、他にお得に利用できる方法はないのでしょうか。

本記事では、住宅ローンの保証料についてその仕組みや計算方法など解説すると共に、一括返済したときの戻し保証料についてなどお伝えしていきます。

住宅ローンを組む時は保証金を支払う必要がありますが、これはどのようなものなのでしょうか。

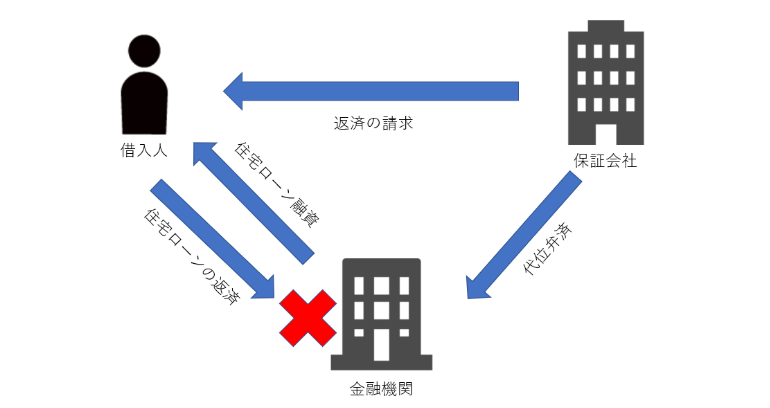

住宅ローンの保証金とは、保証料とも呼ばれるもので、住宅ローンを組む際に金融機関と提携する保証会社に支払います。

保証会社とは、住宅ローンを組んだ人(借入人)が返済を延滞してしまった場合に代位弁済、つまり立替払いします。

保証会社は、代位弁済した後は抵当権を実行して物件を差し押さえますが、残債を完全には請求できないことも多いです。

このように、保証会社が代位弁済した後に住宅ローンの残債を回収できないリスクを引き受ける代わりに、保証金を支払う必要があるのです。

住宅ローンを組むにあたり、連帯保証人を立てることを求められることがありますが、仕組みこそ異なりますが、保証会社と連帯保証人は同じ役割を担っているといえます。

連帯保証人を立てた住宅ローンの返済を滞らせてしまうと、連帯保証人に返済の請求がなされることになります。

借入人が返済できない時に備えて、連帯保証人をつけたり、保証会社をつけたりするのです。住宅ローンのすべてで連帯保証人をつけないといけない、ということになると、連帯保証人を見つけられない人は住宅ローンを組めないことになってしまいます。

こうした問題を解決するため、連帯保証人を立てる代わりに保証会社を立てられるようにしているのです。

ただし、保証金を支払い、保証会社をつけた場合でも、審査結果次第では連帯保証人を求められることがあります。

保証会社としても、いくら保証料の支払いを受けているからといっても、ローンの返済が滞ってしまっては困るからです。この場合、借入人が返済を延滞し、次に連帯保証人に債務の返済が求められ、それでも返済がなされない場合には保証会社による代位弁済が行われることになります。

なお、本題からは少しそれますが、金融機関は借入人へ請求する前に連帯保証人に請求することも可能です。

金融機関が借入人に返済の請求をする前に連帯保証人に返済の請求をした場合、「先に借入人に請求してください」といえないことを「催告の抗弁権がない」といい、また、借入人に返済原資がある場合、「まずは返済原資のある借入人からお金を取ってください」といえないことを「検索の抗弁権がない」といいます。

【無料】住宅購入のコツや注意点をアドバイス!住まいのミカタの無料相談会

住宅ローン保証金の支払い方には、借入時に一括で支払う「一括方式・外枠方式」と、毎月の支払いと合わせて支払う「分割方式・内枠方式」があります。

一括方式・外枠方式は、住宅ローン契約時に保証金を一括で支払う方法です。

最初に一括で支払う分、契約時にまとまった資金が必要となりますが、その分トータルでの負担額は小さくなるのが一般的です。

また、住宅ローンの借入期間分保証料を支払うことになるため、途中で一括返済する場合には、残期間に応じた保証金の返還を受けることができます。以下、一括方式・外枠方式の具体的なメリット・デメリットを見ていきましょう。

一括方式・外枠方式のメリットには以下のようなものがあります。

・トータルでの負担額を小さくできる

・繰上返済で残期間相当分の返還を受けることができる

一方、デメリットは以下の通りです。

・住宅ローン契約時にまとまった資金が必要となる

分割方式・内枠方式は、毎月の住宅ローン支払いの0.2%など金利を上乗せして保証金を支払うタイプの住宅ローンです。

上乗せ金利分は金融機関によって、また同じ金融機関でも商品によって異なります。

なお、保証金を金利に上乗せして毎月支払っていくため、途中で一括返済しても残期間分の返還を受けられるわけではありませんが、これはまだ支払っていないもののため損というわけでもありません。

以下、分割方式・内枠方式のメリット・デメリットを見ていきましょう。

分割方式・内枠方式のメリットには以下のようなものがあります。

・契約時にまとまった資金を支払う必要がない

一方、デメリットには以下のようなものがあります。

・トータルの費用は一括方式・外枠方式より高くなるのが一般的。

保証金には一括方式・外枠方式と分割方式・内枠方式の2通りがあることをお伝えしましたが、ここでは、それぞれについてどのくらいの費用になるのか実際に計算してみましょう。

住宅ローン保証金について計算する前に、基本的な内容を確認しましょう。

まず、住宅ローン保証金はローンの融資を受ける金融機関によって異なります。さらにいえば、金融機関が提携する保証会社によっても異なるものも多いです。

金融機関によっては「全国保証」や「しんきん保証」、「金融機関のグループ会社等による保証」のいずれかを選べるものもあるので、より条件のよい金融機関(保証会社)を選ぶようにするとよいでしょう。

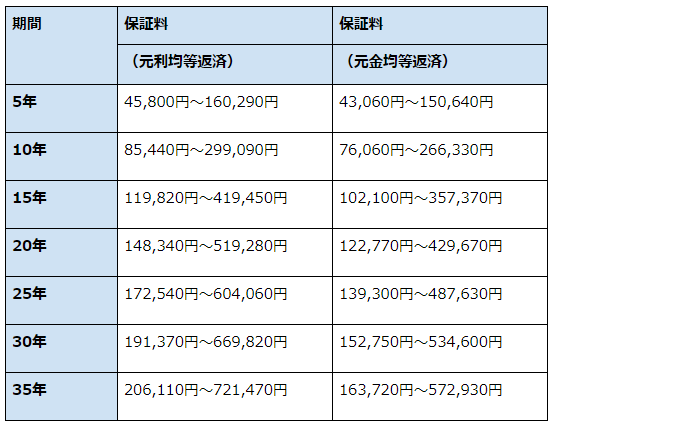

また、住宅ローンの保証金は審査結果によっても異なります。たとえば、みずほ銀行の「一括方式・外枠方式」の保証料例を見てみると、以下のように金額に幅があることがわかります。

借入金額1,000万円の場合の保証料例

借入金額1,000万円の場合の保証料例なお、分割方式・内枠方式の場合でも審査結果次第で上乗せ金利が0.1%になったり、0.3%になったりすることがあります。

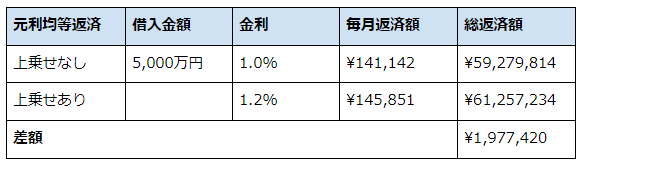

それでは、あらためてみずほ銀行で住宅ローンを借りる場合の一括方式・外枠方式と、分割方式・内枠方式との保証金を計算してみましょう。

ここでは、以下の条件で保証金を計算していきます。

・借入額5,000万円

・借入期間35年

・借入金利1%

・元利均等返済

みずほ銀行では、審査結果により借入金額1,000万円(元利均等返済)につき、206,110円~721,470円の間で保証料が決められることは先ほど確認しました。つまり、5,000万円借入する場合は、1,030,550円~3,607,350円の間で保証料が決められることになります。

一方、分割方式・内枠方式の保証金は以下のように計算できます。

なお、分割方式・内枠方式は元の住宅ローン金利が高ければ高い程、金利上乗せ分は大きくなる点に注意が必要です。

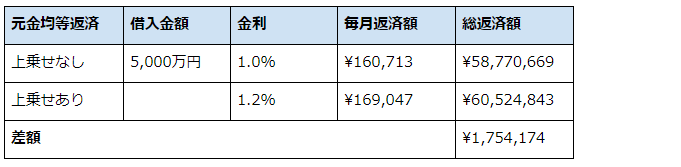

なお、元金均等返済にすると元利均等返済より負担額が小さくなります。

金融機関によっては住宅ローン保証金なしで融資を受けられるものもあります。

プロパー融資とは、保証協会などを通さず、金融機関が直接融資を行う融資のことで、通常は保証料を支払う必要のある金融機関でも、プロパー融資での審査承認を得られれば保証料を支払わなくてよくなります。

プロパー融資では、金融機関が「借入人がローン返済を延滞するリスク」を負うことになるため、基本的にはそうした心配のない、年収や属性のよい借入人のみに適用されるのです。

(ただし、保証協会の審査を通さないため、金融機関の審査方針に沿った借入人であれば「保証協会の審査に落ちたのにプロパー融資の審査にいは通った)といったことも起こりえます。)

なお、プロパー融資は金融機関のホームページなどみても掲載されておらず、金融機関の窓口で初めて聞かされることも多いです。

先述のとおり、保証料の負担額はかなり大きなものになることもあるため、まずは金融機関の窓口でプロパー融資があるかどうか確認するとよいでしょう。

都市銀行や地方銀行、信用金庫では住宅ローン借入時に保証料が求められるのが一般的ですが、ネット銀行の多くは保証料が必要ありません。

ネット銀行の多くは、都市銀行や地方銀行のように、保証会社を間に挟んだ融資を行っていないからです。

しかし、これでは借入人がローンを延滞してしまった場合にはネット銀行がすべて負担しなくてはなりません。

こうしたリスクを負担するため、ネット銀行は事務手数料が高く設定されています。

たとえば、みずほ銀行の事務手数料は32,400円ですが、ネット銀行である楽天銀行の融資事務手数料は一律324,000円となっています。

金融機関によっては「一括方式・外枠方式」、「分割方式・内枠方式」の他に「融資手数料型」を用意している場合があります。

融資手数料型では、保証料の支払いが0円になりますが、事務手数料が高く設定されています。

たとえば、りそな銀行であれば、事務手数料32,400円の他に融資手数料として648,000円支払う必要があります。

住宅金融支援機構の「フラット35」も保証料を支払う必要がありません。

一方で、フラット35はネット銀行などと同じく、手数料を支払う必要があります。たとえば、ARUHIのフラット35ではWebから申込すると借入額×1.08%の手数料を支払う必要があります。

仮に5,000万円借りるとすると、手数料は54万円となります。ネット銀行にせよ、融資手数料型にせよ、保証料を支払う必要がない代わりに手数料を支払う必要があります。

これらは実質的には保証料を支払っているのと変わりません。利用する金融機関、商品によって手数料の額も異なるため、同額の住宅ローンを借りた場合の保証料と比較した上で融資を受ける金融機関を決めるとよいでしょう。

保証料の支払い方式のうち、一括方式・外枠方式を選ぶと、繰上返済時に、残期間に応じた保証金の返還を受けることができます。

いくら返還されるかは、金融機関ごとに定められた手数料や返戻率によって異なります。

一括返済・外枠方式で保証料を支払っていた場合、借入期間中に繰上返済すると戻し保証料を受け取ることができます。

この戻し保証料は、金融機関ごとに手数料や返戻率が異なりますが、たとえば埼玉りそな銀行の場合、以下のような計算例が記載されています。

(借入条件)

・借入額1,000万円

・借入期間30年

・経過期間10年

・元利均等返済

・一括返済

・当初保証料支払い金額:191,370円~287,040円

・返戻保証料金額:61,413円~92,661円ー10,800円(保証会社手数料)

一括方式・外枠方式で保証料を支払った住宅ローンについて、繰上返済するとその額に応じた保証金の金額を受けることができます。

この返戻保証金が手続後いつ受け取れるかについては、金融期間によって若干違いがあります。

みずほ銀行や三井住友銀行など大手都市銀行は繰上返済後、10日~1カ月程度で保証料が返還されます。一般的に、他の金融機関と比べて早く対応してもらえると考えてよいでしょう。

地方銀行や信用金庫、中央労働金庫などは「繰上返済した月の翌々月の初旬」となります。

たとえば、8月5日に繰上返済した場合、入金されるのは10月の初旬です。なお、地方銀行や信用金庫の中でも上記とは異なるスケジュールで手続きを行う金融機関があるため、詳しくは金融機関の窓口で確認しましょう。

【無料】住宅購入のコツや注意点をアドバイス!住まいのミカタの無料相談会

住宅ローンの保証金について、その役割や金額、保証金なしで融資を受けられる金融機関などお伝えしました。

保証金は審査次第で金額が変わりますが、審査する金融機関によって項目が変わるため、いくつかの金融機関で審査を受けて、一番負担の少なくなる金融機関を選ぶなどするとよいでしょう。

私たち『住まいのミカタ』では、その他にも住宅購入に関する不安や悩みに無料でアドバイスを提供しています。信頼できるファイナンシャルプランナーの紹介も無料で行っているので、ぜひお気軽にご利用くださいね。土日祝日も19時まで営業しています♪