「売る」「買う」の不安をスッキリに

「売る」「買う」の不安をスッキリに

作成日:2019/08/07

これからマンションの購入をする人が、「絶対後悔したくない!」と思うのは当然のこと。

人生で一番大きな買い物であるマンションの購入で後悔しないために、事前に知っておくべき注意点は次の5つに関することです。

1)住宅ローン

2)立地

3)新築と中古

4)築年数

5)管理

どれもマンション選びには欠かせない重要なこと。ここから少し長くなりますが、気なるところだけピックアップして参考にしてみてくださいね!

「マンションを買うか悩んでいる…」不動産のプロに無料で相談してみませんか?

こう言ってしまってはなんですが、マンションを購入した人が後悔することは大体決まっています。それは、大きく分けて次の3つのことです。

1.返済負担が大きい

2.マンションの立地や周辺環境

3.思ったような物件じゃなかった

1つずつ詳しくみていきましょう。

まずは、思ったより住宅ローンの返済が苦しかったという後悔。

「管理費や修繕積立金のことを考えずにローンを組んでしまった」

「借入可能額ぎりぎりでローンを組んだら大変なことになった」

このような理由により、想定した以上の経済的負担を強いられる可能性があります。住宅ローンの返済は長期に渡るものですから、慎重に慎重を重ねて返済計画を立てることが大切です。

続いては、住んでから立地や周辺環境の不満に気づくという後悔。

「駅徒歩15分って…けっこう距離あるな」

「スーパーが遠い…」

「先のことだから気にしてなかったけど小学校遠くない?」

マンションを選ぶときに、築年数や間取り、共用部ばかりに気を取られてしまうと、いざ住んだときにこのように立地や環境に不満を覚えることが多いようです。

最後は、「思ったような物件じゃなかった!」と大失敗をしてしまうケースです。

「隣人がうるさい」

「住んでから間もなく、大規模修繕の負担金として数十万円を請求された」

「マンションだから24時間ゴミ出しできると思ったのに…」

マンションの購入前には、立地や居室内だけではなく事前に調べるべきことがたくさんあります。このような後悔につながるのは、完全に調査不足によるものだといえます。よくある後悔を把握したところで、ここからは、マンション購入で後悔しないための5つのポイントを1つずつ見ていきます。

実際に住宅ローンの返済を始めると、「あれ?こんな苦しいはずでは…」となってしまうのは意外とよくあるケース。この原因は、借入時の返済計画が万全ではないことです。ここからは、ムリのない返済計画を立てるための方法を解説します。

35年など長期にわたって毎月返済していく住宅ローン。月々の返済が5千円でも1万円でも違えば、家計に与える影響は大きいといえます。

金融機関が定める借入可能額は、一般的に年収の30~35%が年間の返済額になる水準です。例えば年収500万円の人だったら、年間の返済額が175万円になる借入額が上限だということ。月々にならすと約14.5万円ということになります。

しかし、借入可能額の上限で借り入れてしまうのはオススメできません。

年収に対する返済額の割合を示したものを、「返済負担率」といいます。上記でいうところの「30~35%」の部分です。この返済負担率ですが、ムリのない借入額は「25%」といわれています。返済負担率25%ということは、年収500万円だったら月々の返済額は約10.4万円という計算になります。もちろん「25%」は目安ではありますが、借入限度額で借りた場合と比較してみると、負担はかなり減ることがわかるでしょう。

またマンションを購入するとなると、継続してかかる費用は住宅ローンの返済だけではありません。

・管理費

・修繕積立金

・固定資産税

・駐車場

これらの費用もしっかり把握し、ローンの返済額と合わせて月々の負担を考える必要があります。

住宅ローンは、「借りられる額」と「返せる額」は違うとよくいわれます。ご家庭によっては、返済負担率が25%でも厳しいこともあるでしょう。月々返済していける額を見極めるには、「一般論」ばかりを考えるのではなく、その他の借り入れや保険料、教育費、貯蓄したいと考えている額など、ご家庭によって異なるお財布事情を考慮するようにしましょう。

なお借入可能額は、物件価格の80%などと定めている金融機関もあります。

マンションの購入資金は、住宅ローンだけではないはずです。

・頭金(手付金)はいくらいれるのか

・親からの援助はあるのか

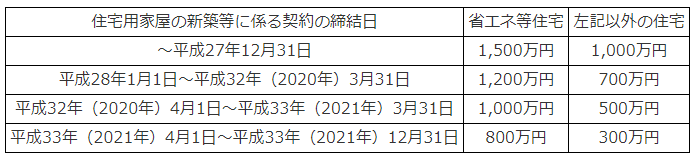

これらの費用も、事前に把握するようにしましょう。とくに資産のある親御さんからは、住宅購入で資金援助してもらうメリットは大きいといえます。それは、直系親族からの住宅購入に伴う資金援助は、贈与税の非課税枠が増えるからです。

基本的に、贈与税は年間110万円を超えた贈与から課税対象となります。ところが親から子、祖父母から孫への住宅資金援助には、大きな非課税措置があります。

(出典:国税庁)

上記は、原則的な非課税枠。消費税増税に伴い、消費税10%が適用となる住宅購入に対する贈与は、下記表のように非課税枠がさらに大きくなります。

(出典:国税庁)

相続や生前贈与で資産を譲り受けるのであれば、住宅購入を期にもらう方が断然お得なんですね。またマンションの予算を決めるときは、マンション購入にかかる諸費用も忘れないようにしましょう。

・仲介手数料(中古物件)

・印紙税

・修繕積立基金(新築マンション)

・不動産取得税

・登録免許税

・住宅ローン借り入れ手数料

・火災保険料

マンション購入には、上記のような諸費用・税金がかかります。目安は、購入金額の7~10%ほど。決して安くない金額ですので、必ず考慮して予算を組むようにしてください。

さて、借入額、援助額、自己資金などが出揃ったら、いよいよ住宅ローンを選択する過程に入ります。

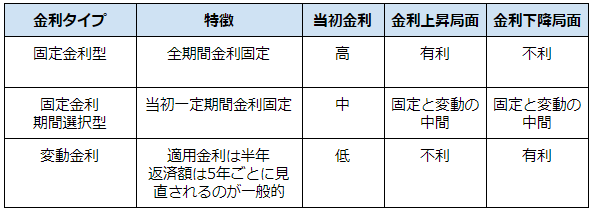

同じ額を借り入れたとしても、住宅ローンの選択次第で月々の返済額や返済プランは大きく異なります。金利タイプには、大きく分けて次の3つがあります。

・固定金利型

・固定金利期間選択型

・変動金利型

上記が各金利タイプの特徴ですが、複数の金利タイプを組み合わせることもできます。例えば借り入れ金額の50%は固定金利、50%は変動金利などにすれば、金利が大きく変わったときのリスクが分散されます。

金利は「これから上がる」「もっと下がる」と、誰にも言うことはできません。ただ、今は住宅ローン金利が著しく低い時期。このときにマンションを買えば、いずれの金利タイプを選んだとしても総返済額を抑えることができるでしょう。ただし金利が低いからといって変動金利を選んでいいのかは、ご家族のライフプランやご意向にもよります。

また金利タイプだけではなく、団体信用保険の適用範囲や繰り上げ返済方法、ボーナス返済の有無など、住宅ローンでは確認・選択すべき条件がたくさんあります。住宅ローンはとくに客観的な意見が必要なところ。不動産会社の中には、FPや住宅ローンアドバイザーの資格を持った担当者が在籍していることもあります。住宅ローンに不安がある方は、このような視点を持って不動産会社選びするのもいいでしょう。「住まいのミカタ」では、FP資格を持った担当者が中立的な立場で住宅ローンのアドバイスをさせていただくことも可能です。

マンション選びは、「立地」が最重要といっても過言ではありません。それは、立地の良さは資産価値の高さと低下のしにくさに直結するからです。

また、お住まいはご家族の基盤となる場所です。ご主人や奥様が通勤しやすく、お子さんが通学しやすい。さらに買い物がしやすくて病院や公園なども近くにあれば、生活そのものの満足度は向上します。そのため、マンションのクオリティや築年数ばかりに気を取られることなく、立地については吟味に吟味を重ねるべきです。

立地がいいマンションを選ぶとなにがいいのかというと、将来的に貸しやすく売りやすくなることです。「一生このマンションに住むつもり!」と思って購入したとしても、転勤や万一の離婚、親御さんの介護などにより、マンションから転居しなければならない日が来るかもしれません。

そんなときに「ローンが完済できないから売れない…」「二束三文でしか売れないから買い替えできない…」なんてことになれば一大事。自宅選びにおいても、長期的な資産価値を見越して、投資先を選ぶような視点を持つことが大事なのです。この考え方は「自宅投資」というものです。

自宅投資に欠かせないのは、やはり立地。駅から近く、人が集まりやすい・住みやすい立地を選べば、将来的な資産価値の低下は最小限に抑えることができます。とくに近い将来、少子高齢化や人口減少、空き家問題はさらに深刻化し、人が住むところ・住まないところの二極化が進むといわれています。

自治体の中には、「コンパクトシティ」の形成を進めているところもみられます。コンパクトシティとは、人が住むところを意図的に集中させて、過疎化を防ぐための政策です。こういった地域の政策や条例などにも目を向けて、中長期的に資産価値が落ちない立地を見極めることが大切です。

ただ「資産価値の落ちない立地」を見極めるのは、容易いことではありません。「住まいのミカタ」では、無料のマンション購入セミナーを定期的に開催しております。マンション購入で重要な立地の選び方に迷われたときは、ぜひご参加ください。個別のご相談にもアドバイスさせていただきます。

資産価値の高いマンションの見極め方をアドバイス!住まいのミカタの無料相談会

マンションの資産価値ばかり気にしていてもいけません。やはりそこに住むのは家族。住環境についても、購入前に徹底的にリサーチしましょう。

マンションを購入するとき、必ず内見をしますよね。この内見、一度だけではいけません。できれば平日・休日の昼夜4回は行ってほしいところ。ただこの4回はマンション内を見るのではなく、周辺を散策していただきたいのです。それはやはり、日中と夜、平日と休日の雰囲気はガラリと変わるからです。

「駅までの街灯が少なくて、女性や子どもの夜道の一人歩きは危険」

「休日は車や人通りがすごいな」

複数回、内見や周囲の散策をすることで、このような新たな発見をすることができます。さらにそのマンションに住んだつもりになって、スーパーや学校、駅までの距離を歩いてみると、さらにイメージが湧きやすくなりますよ。

中古マンションの場合は、内見の際に上下左右のお部屋にどんな方が住んでいるか、隣人の方とのトラブル歴があるのかについてもチェックしましょう。

マンションは各住戸の天井と床、壁が隣接していますから、騒音トラブルが起きやすい住まい。とくに隣人が敏感な方だと、大クレームを受けてしまうことにもなりかねません。

チェックする方法としては、売主さんに直接聞いてみるのが一番でしょう。さらに管理組合はトラブル歴を把握していますので、管理会社を通して確認するのも効果的な方法です。

さらに、マンションの雰囲気についても見ておきたいポイント。ファミリーで住む方はファミリー世帯が多いマンションを、単身の方は単身者向けのマンションを選ぶことで、ストレスフリーで生活を送ることができます。

.jpg)

マンション購入を検討していても、新築マンションか中古マンションか決めかねているという方もいらっしゃるのではないでしょうか?ご予算次第ですが、「できれば新築を…」と思うのは普通のことです。しかし、新築マンションには新築ならではのデメリットもあります。新築マンションを買って後悔しないために、こちらも事前に認識しておきましょう。

新築と中古だったら、誰だって新築に住みたいものです。しかし新築マンションには、購入後の資産価値の低下率が大きいというデメリットがあります。

どういうことかというと、新築マンションというのは分譲会社の利益等が上乗せされた価格に設定されているもの。さらに「新築」という一種のプレミアにより、相場価格+αの価格で取引されるものなのです。

「新築」は、誰かが住んだ途端に「中古」となります。中古になると、価格は一気に相場価格まで落ちます。その低下率は、新築分譲価格のおよそ10%です。それはつまり、5,000万円で購入した新築マンションの本来の相場価格は4,500万円ほどだということ。この場合、買ってすぐに売ったとしても500万円の損失になります。そのためフルローンで新築マンションを購入した場合、売却時期が早いほど「住宅ローン残債>売却金額」となってしまう可能性が高いといえます。

一方、中古マンションの場合は、3,000万円で買ってすぐに売るとすれば、おそらく同じく3,000万円で売れるでしょう。中古マンションは新築ならではの「+α」がすでになくなった状態で購入できるので、その分、その後の資産価値低下率が少ないといえるのです。

「資産価値の低下率が少ない」以外にも、修繕積立金を前住人から引き継げるという点もまた、中古マンションの大きなメリットだといえるでしょう。

修繕積立金とは、10~12年に1回ほどおこなわれるマンションの大規模修繕に向けて、住人みんなで積み立てるお金のこと。マンション売却時に積立金が住人に還付されることはありませんから、中古マンションの買主は、それまで前住人がコツコツ積み立ててくれた資金を実質的に引き継げるということです。さらに新築マンション購入時には、30万円前後にも及ぶ修繕積立基金というものを支払うのが一般的です。これも中古マンションでは負担しなくていいので、なんだかちょっと得した気になりますよね。

中古マンションを購入するとなると、気になるのが築年数。「できれば築浅がいいけど、価格も抑えたい」「どれくらい築年数まで許容範囲?」と悩む方も多いのではないでしょうか?

ここからは築年数ごとのマンションの特徴と、築浅物件、築古物件、それぞれの魅力を解説します。

まず、マンションの建てられた時期によって耐震性は大きく異なります。日本で耐震基準が大きく見直されたのは、1981年。さらに詳しくいえば、1981年5月31日までに建築確認されたマンションは、旧耐震基準で建てられているということになります。

旧耐震基準は、概ね震度5の地震に耐えられるという基準。それに対し、新耐震基準は概ね震度7の地震にも耐えられる基準だといわれています。ただ旧耐震基準で建てられたマンションでも、耐震リノベーション等をしている場合もありますし、当時の建築でも基準以上の重工な造りをしているマンションも存在します。そのため一概にいえるものではありませんが、築年数は耐震性を測るための大きな指標だといえるでしょう。

さらに建築基準法や品質確保促進法などの新設・改訂もまた、マンションの特徴に影響を与えたものです。以下、マンションが建てられた時期ごとの特徴をまとめておりますので、参考にしてみてください。

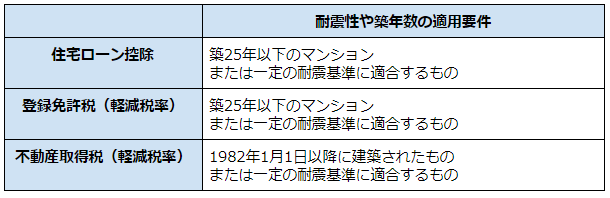

最大400万円(優良住宅の場合、最大500万円)が控除される「住宅ローン控除」や、マンション購入にかかる不動産取得税、登録免許税の「軽減税率」の適用には、要件が定められています。その要件には、耐震性の基準や築年数の制限があります。以下、控除や軽減税率の耐震性や築年数の要件をまとめております。

耐震性や築年数は、これらの税額・控除額にも大きく影響するということです。

「住まいのミカタ」では、税金控除の視点を持ったマンション選びのアドバイスもさせていただいております。「この物件なら節税できる?」という疑問も、私たちが解決いたします。

新耐震基準を満たすといっても、すでに築30年を超えているマンションもあります。やはり住宅性能や見た目は、築浅物件と比較すると見劣りしてしまうといえるでしょう。

しかし、築古物件には「安い」という大きな魅力があります。「見た目」や「設備」についえはリノベーションで大きく改修することができるので、築古物件は好立地のマンションを安く購入できるチャンスかもしれません。

また最近では、「リノベーションマンション」というマンション1棟まるまる改修したマンションも販売されています。共用部、居室内含めすべて全て改修されており、設備等も最新のものが備え付けられていますから、見た目は新築そのもの。ただ構造部や配管部など「見えないところ」まで一新することはできませんので、新築マンションとはやはり違うということは認識しておかなければなりません。

マンションの築年数は気になるところではありますが、少し許容範囲を広げて選ぶことで予算や立地などの選択肢が一気に広がり、理想のマンションに出会える可能性が高くなります。

最後に紹介するマンション選びのポイントは、管理です。「マンションは管理を買え」と言われるほど、マンションにとって管理は重要。後悔しないために、必ず購入前に確認すべき事項だといえます。

マンションは共同住宅なので、住人の一存で建物のメンテナンスや清掃などをすることができません。そのため住人から構成される「管理組合」が、住人の意見を取りまとめてマンションの管理や修繕の計画を立てます。自主管理のマンション以外には管理会社が入って管理をサポートしていますが、それでも決定権があるのは管理組合です。

草木の剪定や清掃業者が入る頻度、常駐の管理人の有無、各居室内の上下水道の点検の頻度などは、管理組合が決定します。また長期修繕計画の内容や、管理費、修繕積立金の金額についても同様です。

そのため、管理の状況はマンションによって全く違います。同等の築年数でも、大規模修繕を1回しかおこなっていないマンションもあれば、2回、3回とおこなっているマンションもありますし、潤沢な大規模修繕積立資金があるマンションもあれば、資金が枯渇していて修大規模修繕時には住人から負担金を徴収しなければならないマンションもあるのです。

長期的にみれば、「管理」はマンションの寿命にまで影響するとても重要なこと。必ず購入前に確認したいところです。

マンションの管理状態を見極めるためには、以下のポイントをチェックしましょう。もちろん自分で調べる必要はないので、不動産会社の担当者に管理組合や管理会社に問い合わせてもらってください。

・管理方法:自主管理?管理会社は?

・修繕計画:計画そのもがない場合も。

・修繕積立金:しっかり積み立てられている?

・修繕履歴等:築年数に応じて大規模修繕の回数は妥当?

・マンションのルール:ゴミ出しは24時間可能?町内会の加入等は?

・駐車場や駐輪場の空き状況

また、次のポイントは内見時などに目視で確認するようにしましょう。

・ゴミ置き場は片付いている?

・共用部に私物を置いているなどマナーが悪い住人はいないか

・自転車の停め方のマナー

・草木が伸び放題ではない?

・廊下やエントランスの清掃状況

「どんなマンションなら管理が適切か?」というのは、非常に難しいところでもあります。マンションの管理に対する客観的な見解が欲しいときは、ぜひ「住まいのミカタ」にご相談ください。

マンションを購入するのは、なにもご夫婦やファミリーだけではありません。実は、独身女性・独身男性こそ、マンションを購入すべきという見方だってできるんですよ。

「マンションなんて高くて買えない!」

独身の方はよくこう思われるのですが、同じ立地・広さ・築年数だとしたら、家賃よりローン返済額の方が安い傾向にあるのってご存知ですか?

例えば2,500万円を35年、金利1.8%固定で借入れた場合の月々の返済額は、約8万円。管理費や修繕積立金を含めたとしても、10万円前後で収まるでしょう。

2,500万円の単身者向けマンションといったら、「築浅」「駅近物件」も夢ではありません。なにより分譲マンションは、造りが強固。賃貸マンションにありがちな騒音トラブルも、圧倒的に少ないでしょう。分譲マンションのセキュリティも、女性には安心できるポイントなのではないでしょうか。

独身の人こそ、先述した「自宅投資」の視点を持ってマンションを選ぶべきです。資産価値が落ちにくいマンションを選べば、転居するときだって後悔することはありません。ワンルームや1LDKなどの単身者向けマンションは、立地さえ気をつければ普遍的な需要が見込めます。

結婚後は売るもよし、貸すもよし。独身だからといって、マンション購入を控える理由はどこにもありません。むしろ将来を見据えながら今の住まいにも妥協しないという、賢く堅実な選択といえるしょう。

マンションを買うべきか分からない…不動産会社に行く前に、プロに無料で相談しよう!

マンションを購入する上で、確認を怠ったり、妥協してしまったりすれば、必ず後悔につながります。とはいえ、購入前には見るべき・考えるべきポイントがたくさん。すべてを把握することは不可能に近いですから、不動産会社の担当者を頼って一緒に確認していくようにしましょう。

その中でも、さらに専門的見解や第三者による客観的な視点が欲しいときは、ぜひ「住まいのミカタ」にご相談ください。私たちは、業界経験がある有資格者の専門家。マンション購入に伴うアドバイスをさせていただくことはもちろん、中立的な立場で不動産会社をご紹介させていただくこともできます。また各種講座・セミナーも開催しております。アドバイス・ご紹介・セミナーは、すべて無料。マンションのご購入で後悔しないために、「住まいのミカタ」をお役立てください。