「売る」「買う」の不安をスッキリに

「売る」「買う」の不安をスッキリに

作成日:2019/07/30

減価償却は「建物の劣化分を数字として表すもの」ですが、マンション売却においては、主に売却後の税金計算で用いられます。このコラムでは、減価償却の基本的な内容をお伝えするとともに、マンション売却時の取扱いや、具体的なケースを想定した減価償却の計算方法をご紹介します。

マンション売却において「減価償却」はどのように用いられるのでしょうか。また、そもそも「減価償却とはどのようなものなのでしょうか。

建物や自動車、機械などある程度高価なものは、事務用品のように使ったからといってすぐに価値が0になるわけではありません。とはいえ、使えば使う程、時が経てば経つほど劣化していくのはまちがいないですよね。

そこで、会計上わかり分かりやすくするために、これらの価値は「時が経つほど減っていくもの」と考え、「毎年減った分の価値を計上する」こととしました。この考え方のことを減価償却といい、毎年減る分の価値のことを減価償却費としています。

資産価値が毎年目減りしていくことを減価償却と呼ぶことについてご説明しましたが、マンション売却においては、マンション売却後の税金計算において税金計算が用いられます。

以下、マンション売却後の税金の計算方法と減価償却の使われ方について見ていきたいと思います。

【無料】マンション売却の流れからを高く売るコツまで伝授!住まいのミカタの個別相談会

マンションを売却すると買主からお金を受け取りますが、そのお金(利益)には税金(所得税と住民税)が課されます。

もう少し具体的にいうと、マンションを売却して得られた利益は譲渡所得として計上され、譲渡所得に税率をかけた分を所得税や住民税として納める必要があります。

その計算式は実はとってもシンプルで以下の通りです。

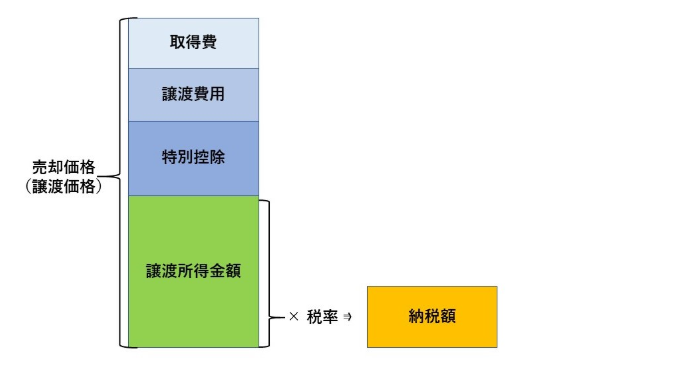

・課税譲渡所得=売却価格 ー 取得費 ー 譲渡費用 ー 特別控除

・納税額=課税譲渡所得×税率

上記計算式のそれぞれの項目について、簡単に解説していきましょう。

売却価格は、マンションを売却して受け取った額のことを指します。例えばマンションを5,000万円で売却した場合、そのまま5,000万円がここに入ると考えるとよいでしょう。

取得費とは、売却したマンションを購入した時に要した費用のことを指します。ここには、仲介手数料や登記費用などの諸費用はもちろん、マンションの購入価格も含まれます。

例えば、5,000万円で売却したマンションを10年前に7,000万円、諸費用500万円で購入していた場合、7,500万円分が対象となります。ただし、建物部分については10年間で劣化していると考え、7,500万円から「建物の減価償却費分」を差し引いた額が取得費です。

譲渡費用は、マンションを売却するのに要した仲介手数料や登記費用、測量費などが該当します。マンションを5,000万円で売却するのに仲介手数料や登記費用など500万円の諸費用がかかった場合、その500万円分が譲渡費用となります。

マイホームを売却する場合に受けられる「3,000万円特別控除」など、特例の適用を受ける時に計上できるものです。うまく活用することで納税額を抑えることができます。

マンションを売却した時の利益に対する税率は、売却したマンションの所有期間により以下のように異なります。

・所有期間5年以下(短期譲渡所得):39.63%(所得税30.63%、住民税9%)

・所有期間5年超(長期譲渡所得):20.315%(所得税15.315%、住民税5%)

マンションを売却した時の税金の計算方法についてお伝えしました。その中で、取得費の計算において減価償却費を用いることをお伝えしましたが、減価償却費はどのように求めるのでしょうか?

マンション売却時の減価償却費を求める計算式は以下の通りです。

・減価償却費=建物購入代金×0.9×償却率×経過年数

以下、それぞれの項目について見ていきましょう。

マンションの建物購入代金です。マンション購入価格の内、建物部分だけである点に注意が必要です。

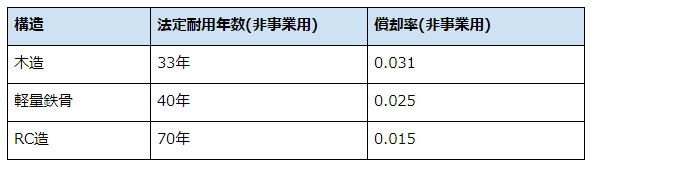

償却率は「1年ごとに目減りするパーセンテージ」だと考えるとよいでしょう。建物には税法上、その構造に応じて法定耐用年数と償却率が以下のように定められています。

経過年数は、その建物の築年数のことです。なお、非事業用の経過年数を計算する場合、6ヶ月以上の端数は1年とし、6ヶ月末満は切り捨てます。

減価償却費の計算をするためには、マンションの建物部分の価格が必要ですが、何を見れば確認できるのでしょうか?

まず、マンションを購入した時の売買契約書が土地と建物別々に記載されている場合、その建物分をそのまま計上すれば問題ありません。

一方、売買契約書によっては土地と建物が分かれていない場合もあります。

この場合、消費税の記載があるかどうかで取扱いが異なります。

まず、消費税の記載がある場合には、土地は非課税のため、消費税の額から建物価格を求めることができます。例えば、消費税が3%の時代の売買契約で、売買価格が7,000万円、消費税が150万円だった場合、建物部分は150万円÷3%=3,000万円と計算出来ます。

なお、消費税は以下のように変遷しています。

・平成元年4月1日~平成9年3月31日:3%

・平成9年4月1日~平成26年3月31日:5%

・平成26年4月1日~平成31年9月30日:8%

・平成31年(令和元年)10月1日~:10%

売買契約書に消費税の記載がない場合は、標準建築費を用いるなどして建物の価格を算出します。

例えば、昭和46年に建てられたRC造マンションであれば標準建築費は47,200円/㎡となっていることがわかり分かります。

売却するマンションの延床面積が70㎡だった場合、47,200円×70㎡=3,304,000円を建物部分の価格として計上することになります。

そもそも購入時の売買契約書を紛失してしまい、購入価格がわからない分からない時は概算法と呼ばれる方法で取得費を計算します。概算法を用いる場合、減価償却の計算などする必要もなく、単に売却価格の5%を取得費として計上することになります。

5%の取得費というと、5,000万円で売却した場合で250万円ですから、納税額がかなり大きくなってしまう可能性があります。できる限り売買契約書を用意するようにしましょう。

最後に、ここまで解説した減価償却費の計算を実際のマンション(非事業用)にあてはめて考えてみたいと思います。なお、いずれのケースにおいても取得費において物件価格以外の諸経費や特別控除は考慮せず、譲渡費用は売却価格の10%として計算します。

まずは「新築マンション(RC造)」を7,000万円(建物4,000万円・土地3,000万円)で購入して、10年後、つまり「築10年のマンション」を7,000万円で売却するケースを想定します。

まずは減価償却費を以下のように求めます。

・4000万円(建物価格)×0.9×0.015×10年=540万円

つまり、減価償却後の建物価格は4,000万円-540万円=3,460万円となります。

次に、取得費を求めましょう。取得費はマンションを購入した時の価格から減価償却費を差し引いた金額でしたね。

また、新築マンションの購入のため仲介手数料などはかかっていませんが、中古マンションの場合は、仲介手数料等も加えて計算することもできます。

・3460万円(減価償却後の建物価格)+ 3000万円(土地価格)=6460万円

最後に、納税額を計算します。

・7000万円(売却価格)ー 6460万円(取得費)ー 500万円(譲渡費用)=40万円(課税譲渡所得)

・40万円(課税譲渡所得)×20.315%(長期譲渡所得)=81260円

この場合、納税額は81,260円となりました。

次に、築30年の中古マンション(RC造)を5,000万円で購入して、10年後に3,000万円で売却するケースを想定して、減価償却費と納税額を計算したいと思います。今回は売買契約書に建物価格が掲載されておらず、標準建築費から求める方法を想定します。

まずは建物の築年数から標準建築費’(※)を調べましょう。

2019年の売却で築年数が40年(保有期間10年+取得時の築年数30年)だとすると、新築年は1979年(昭和54年)となります。実際には登記簿謄本等で確認しましょう。

※参考:国税庁「建物の標準的な建築価額表及び給与所得金額の計算表など」

昭和54年のRC造の建物の標準建築費は128,900円/㎡となっているため、延床面積が70㎡であれば、新築時の建物価格は128,900円/㎡×70㎡=9,023,000円と計算できます。

次に、減価償却費分を差し引いて購入時の価格を求めます。

・9023000円(新築時の建物価格)×0.9×0.015×30年(購入時の築年数)=3654315円(減価償却費)

・9023000円 ー 3654315円=5368685円(購入時の建物価格)

・5000000円 ー 5368385円=44631315円(購入時の土地価格)

購入時の建物価格が分かったら、先ほどのケースと同じく減価償却費を求めるところから始めます。

・5368685円(建物価格)×0.9×0.015×10年(保有期間)=724367円

つまり、減価償却後の建物価格は5,368,685円ー724,367円=4,644,318円となります。

減価償却費を求めたら、次に取得費を計算します。

・44631315円(購入時の土地価格)+4644318円(減価償却後の建物価格)=49275633円

取得費が計算できたら最後に納税額を求めましょう。

・3000万円(売却価格)ー 49275,633円(取得費)ー 300万円(譲渡費用)=0円(課税譲渡所得)

こちらのケースでは課税譲渡所得は0円となりました。

【無料】マンション売却の流れからを高く売るコツまで伝授!住まいのミカタの個別相談会

ここまでマンション売却時の減価償却費についてお伝えしました。減価償却費を理解するのは簡単なことではありませんが、基本的な内容だけでも把握しておくと、納税額を計算しながら売却時期を調整するといったことも可能になります。

どうしても自分で覚えることが難しいという場合は、住まいのミカタアドバイザーまでお気軽にご相談ください。60分間の個別相談会(無料)で、仲介経験10年以上の不動産アドバイザーが、中立的な立場から売却の流れやコツをアドバイスします。