「売る」「買う」の不安をスッキリに

「売る」「買う」の不安をスッキリに

作成日:2019/07/24

マンションを購入するにあたり、今の年齢では早すぎるのか、遅すぎるのかお悩みではありませんか?

マンション購入のタイミングは年齢だけが全てではないものの、平均的な年齢は30代~40代。マンションは、できるだけ若いときに購入するのがベストだといえます。このコラムではマンション購入の適正年齢とともに、購入に伴う資金計画の立て方についてもわかりやすく解説していきます。

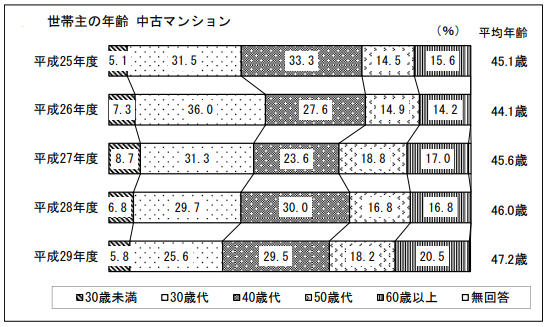

国土交通省の「住宅市場調査」によると、分譲(新築)マンション、中古マンションともに、購入した世帯主の平均年齢は40代半ば。年度にもよりますが、購入世代でもっとも多いのは30代だということです。

(出典:国土交通省)

(出典:国土交通省)

マンションを購入する人はなぜこの年齢層に多いのか、ここから考察していきます。

マンションを購入する理由として多いのは、結婚や出産、子供の成長によるものです。

ライフスタイルや家族構成の変化が購入の決め手になることから、30代が最も多くマンションを購入しているんですね。

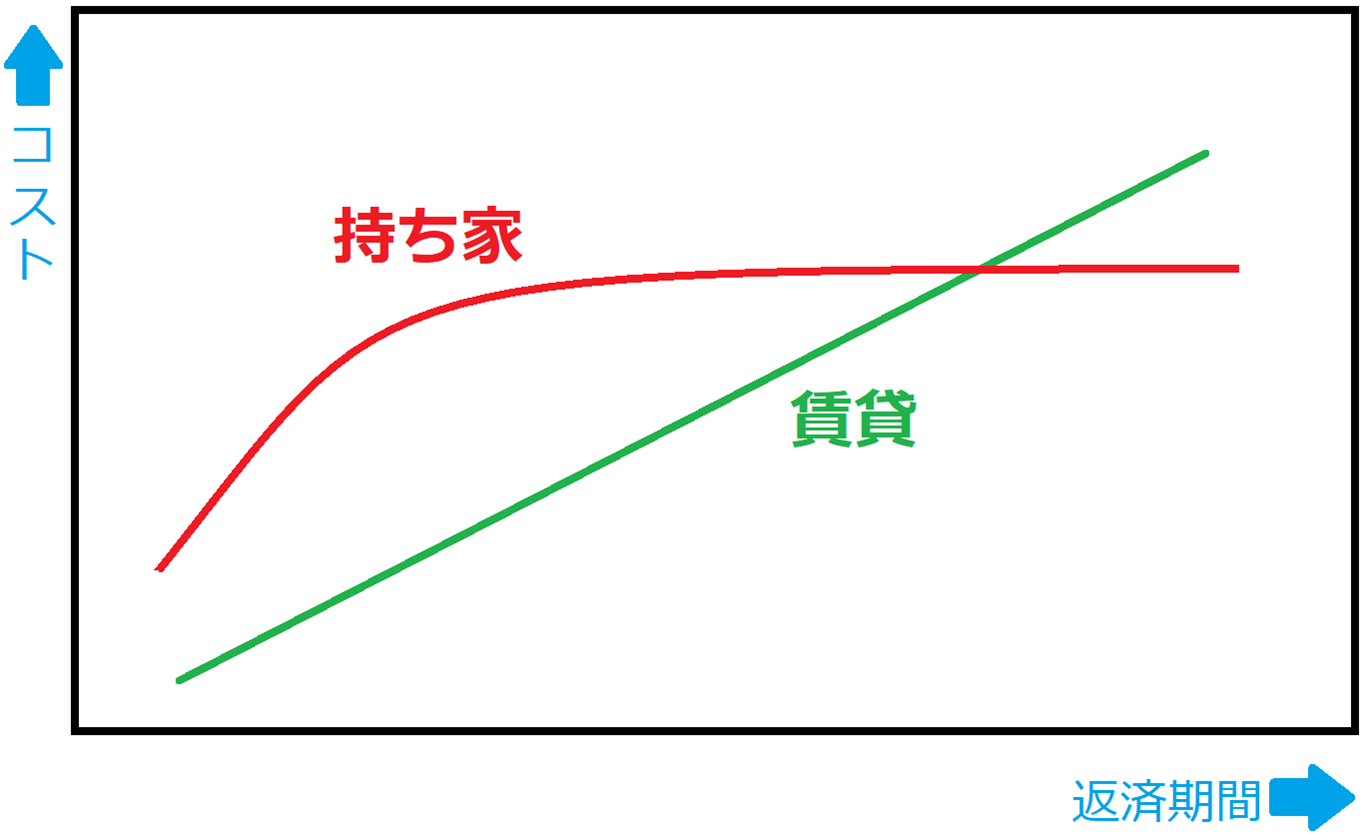

マンションの購入は初期費用がかかるものの、長期的に見れば賃貸住宅に比べて格安で住むことができます。

持ち家と賃貸住宅のトータルコストの違いは、上記のグラフのようなイメージです。住宅ローンを完済するころから持ち家のコストは一定となりますが、賃貸住宅のコストは借りている限り増え続けます。その結果、最終的には数千万円単位の差が生じることも考えられます。

持ち家の場合、住宅ローンさえ完済できれば、固定でかかる費用は税金や管理費、修繕積立金のみ。若いうちに購入してできるだけ早くローンを完済すれば、それだけ住宅にかかるトータルコストを引き下げることができるのです。

では、定年退職を間近に控えた人はマンションを購入すべきではないのかというと、そんなことはありません。50代、60代は、若年層にくらべて貯蓄が多く、出費も少ない傾向にあります。借入額や借入期間を抑えることができれば、むしろ高年齢の方こそ持ち家を購入すべきだといえるでしょう。

老後も賃貸住宅に住み続けるとなると、年金からずっと家賃が引かれることにもなります。またマンションへの買い替えを考えている方も、住宅ローン審査が通りやすい在職中に買い替えを済ませるべきです。

【土日祝も営業】買い時はいつ?不動産のプロが無料でアドバイス!

できるだけ早くマンションを購入するべき理由は、住宅ローンに関わる次の3つのことからもいえることです。

・65歳までに払い終える

・団信に加入できるうちに

・今の低金利を逃さない

それでは、1つずつ詳しくみていきましょう。

多くの金融機関は、返済期間を最長35年、返済完了時の年齢の上限を80歳と定めています。

45歳までに借入れれば、最長35年で組める可能性があるということです。しかし、定年退職後に住宅ローンを返済していくのは現実的ではありません。

最近、話題にもなっていますが、年金だけでは確実に老後資金は不足します。金融庁の報告によると、一般的な無職高齢夫婦世帯の赤字は、月に約5.5万円。これが30年続くとなると、不足分は1,980万円にもおよびます。この報告が、「老後資金2,000万円不足問題」の発端となっているんですね。

ここにさらに住宅ローン返済の負担まで加わるとなると、老後資金はいくら必要になるか計り知れません。そのため、住宅ローンの返済は65歳までには終えるべき。35年ローンを組むとすれば、30歳までにマンションを購入して借り入れるのがベストだといえます。

金融機関の多くが住宅ローンの借入条件として設けているのが、「団体信用生命保険」への加入。団体信用生命保険とはよく「団信」といわれるものですが、簡単にいえば生命保険のようなものです。団信によって債務者に万一のことがあった際に借入額をゼロにすることができるので、遺されたご家族に返済義務が移行することはありません。

この団信。加入には、健康診断書などの提出が必要になります。健康状態を審査されるということですから、直近の入院歴や持病などがある場合には加入できない可能性もあるのです。

団信に加入できない場合は、団信加入が必須条件ではないローンや金融機関を別に探さなければなりません。それだけローンの選択肢が絞られるということですから、団信の存在は、健康な若いときに住宅ローンを組んだ方がいいという一因だといえます。

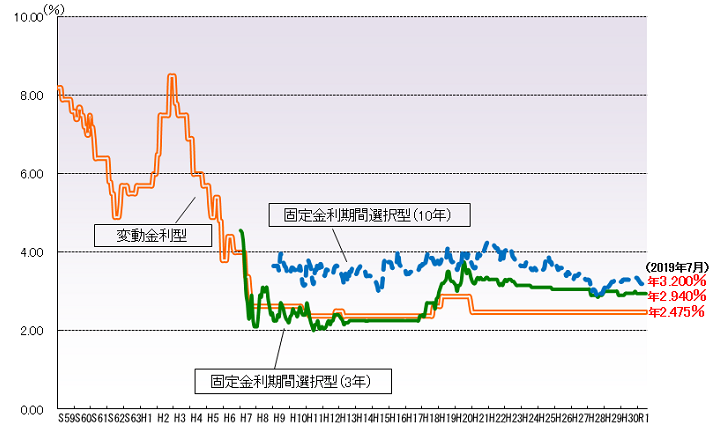

(出典:住宅金融支援機構)

上記グラフは、民間金融機関の住宅ローン金利推移を表したものです。近年は、かつてないほどに住宅ローン金利が低い時期。グラフだとここ数年は一定の金利を保っているようにも見えますが、実質金利はどんどん低下して1%を切る住宅ローンも多く出てきています。

しかし20~30年前をみてみると、金利は8%を超えている時期もありますよね。ここまでの水準になるかは別として、今後、金融緩和政策は引き締めに転換するといわれています。10年後、20年後の金利を予測することはできませんが、長期にわたって返済していく住宅ローンだからこそ、今の低金利のときに返済をスタートしたり、固定金利を選択したりすれば、金利負担分を大きく減らすことができると考えられるのです。

続いては、年齢ではなく「年収」からマンション購入を考えてみたいと思います。

「住宅市場調査」によると、平成29年度の新築マンション取得世帯の平均年収は798万円。一方、中古マンションは632万円となっています。

住宅ローンの借入限度額は、年収の30%前後が年間の返済額となる金額を限度としている金融機関が多いです。ただし住宅ローンは、借入可能だからといって返済が可能なわけではありません。世帯それぞれの出費や将来設計に応じて、無理のない返済計画が立てられる借入額と購入予算を考えることが大切です。

借入可能な年収負担率は30%前後ですが、25%前後がベストだといわれています。つまり、年収600万円の人は、1年間の返済額は150万円くらいになるように抑えるべきだということです。

ただし、学資保険やカーローンなど、その他の借入等がある場合には、その金額も考慮して借入額を検討するようにしましょう。

マンション購入の予算は、ご自身の収入のみならず、親御さんなどからの援助金も考慮して決定します。

親や祖父母の資産は、相続で譲り受けるより住宅資金の贈与の方が圧倒的にお得です。というのも、両親や祖父母の直系尊属から住宅取得資金等を贈与される場合、贈与税非課税枠が大幅に拡大するからです。

さらに消費税増税に伴い、一定期間、既存の非課税枠がさらに拡大。頂けるものは、早めに頂いておいた方がお得だということですね。

※消費税増税前や上記表期間外の贈与は、国税庁HPをご確認ください。

最後に、独身女性がいつマンションを購入すべきかを考察していきます。

「マンションなんか買ったら婚期を逃す」なんて心無いことをいう人もいるかもしれませんが、実はマンションを購入する独身女性ほど、賢く、健全な考えを持っているといえます。

女性の一人暮らしで不安なのが、お住まいのセキュリティ面ではないでしょうか?賃貸マンションではなるべく上層階の部屋にするなど、気にかけている方も多いでしょう。

しかし賃貸マンションのセキュリティには、限界があります。やはり分譲マンションのオートロックシステムや防犯カメラ、重厚な壁・床・窓に「安心」で勝ることはありません。

月10万円の賃貸物件と、同じく月10万円のローン返済額の物件であれば、圧倒的に後者の方がいい条件の部屋に住むことができます。

例えば3,000万円、返済期間35年、金利1.5%で計算した場合、月々の返済額は約9万円。3,000万円の単身者向けマンションといったら、新築で好立地という条件も夢ではありません。

マンションを購入するとなると「結婚したらどうするの?」というのが、多くの女性が思うところでしょう。

しかし、答えは簡単。貸すか、売るかすればいいのです。

1R~1LDKの単身者向けのマンションは、賃貸としても、投資物件としても長期的な需要に期待できます。ご結婚されたときには、賃貸に出して不労所得にも、売却して結婚資金にもすることが可能。ただそのためには、将来的に手放すことを視野にいれたマンション選びをするべきです。

「会社の近く」というご自身にだけメリットがある物件ではなく、駅の近くにするなど、多くの需要が見込める立地や条件でマンションを選ぶようにしましょう。

【無料】いくらの物件が買える?売れるマンションの見極め方は??プロに聞こう!

マンションの購入は、年齢だけで決めるべきではありません。しかしできる限り早く購入すれば、それだけ住宅にかかるトータルコストは下がり、老後の不安も解消できる可能性が高いといえます。

マンションを購入する場合には年齢や年収、援助資金の有無など相対的に判断し、予算や物件を検討するようにしましょう。具体的な購入予算や、資産価値の高い物件の見極め方などを知りたい方には、「住まいのミカタ」の個別相談会がオススメ。

業界経験10年以上のプロの不動産アドバイザーが、あなたのご状況をヒアリングしながら、「賢いマンション購入のコツ」をお伝えします。土日祝日も営業しているので、ぜひお気軽にご利用くださいね。