「売る」「買う」の不安をスッキリに

「売る」「買う」の不安をスッキリに

更新日:2019/06/20

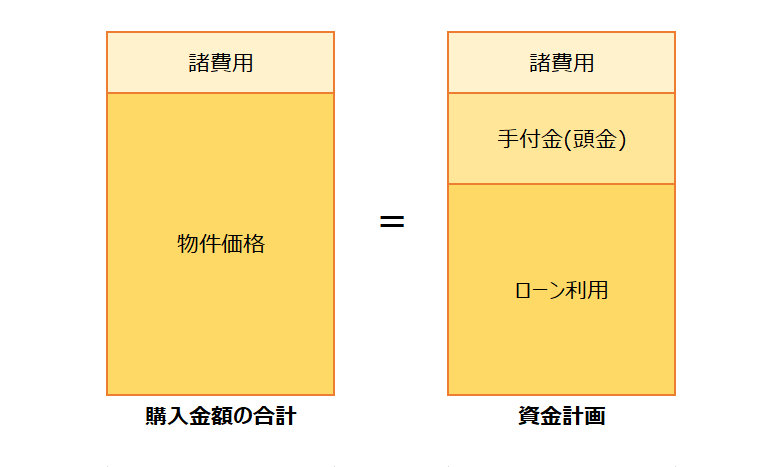

中古マンションの購入を考え始めたとき、物件の販売価格以外にどんな費用がかかるのか、気になったことはありませんか。たとえば3,000万円の中古マンションを買おうと思ったら、実際に必要なお金はいくらになるのでしょう…?

実は下図のように、マンションを購入するときには、物件の本体価格以外に支払わなければならない「諸費用」がかかります。中古マンションなら、一般的に「物件価格の7~10%程度」の諸費用がかかると言われます。そのため、その諸費用も含めて、マンション購入の資金計画を立てる必要があります。では、具体的にどのような費用がかかるのか…?詳しく解説していきましょう。

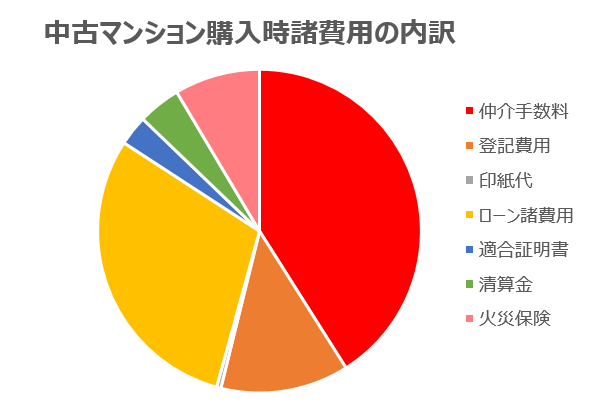

まずは、中古マンション購入時の諸費用の内訳を見てみましょう。以下の図をご覧ください。

最も割合を占めるのが赤色の「仲介手数料」です。およそ1/3以上を占めます。

仲介手数料は、売買契約時と決済(取引完了)時に、2回に分けてそれぞれ半額ずつ支払うケースが多いです。この仲介手数料のように、マンション購入の諸費用の支払タイミングは、契約時・決済時の2つに大きく分かれて発生します。そこで、このコラムでは「契約時にかかる諸費用」と「決済時にかかる諸費用」に分けて解説していきたいと思います。

マンション購入に関する疑問をなんでも相談!住まいのミカタの個別相談会

「仲介手数料」とは、マンション購入の仲介をした不動産仲介業者へ支払う手数料のことです。

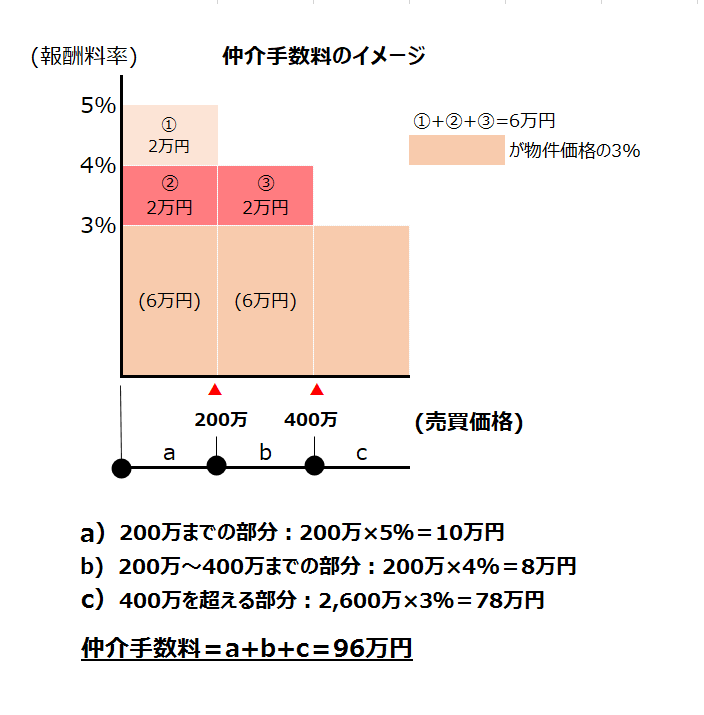

詳細は後述しますが、速算式は物件価格の3%+6万円です。(※法定上限値)

たとえば3,000万円の物件なら、96万円になります。高いですね…!どうしてこんなに高いのか、まずは「仲介手数料」のポイントを押さえて理解しましょう。

・仲介手数料は、宅地建物取引業法によって上限金額が定められている

・仲介手数料は、不動産業者の利益に直結している

・仲介手数料は、全国一律「成功報酬型」であり、「媒介契約」によって定められている

これが、仲介手数料の主な特性です。それぞれ詳しく説明していきます。

仲介手数料の受領上限額は、宅地建物取引業法(以下、宅建業法)によって次のように定められています。

・取引額が200万円以下の部分の報酬額…取引額の5%まで

・取引額が201万円~400万円の部分の報酬額…取引額の4%まで

・取引額が401万円以上の部分の報酬額…取引額の3%まで

ここでポイントになるのが「部分」という言葉。

たとえば物件価格3,000万円の中古マンションを購入するときには、200万円までの部分に5%、200~400万円の部分に4%、残り2,600万円の部分に3%、それぞれ手数料がかかるのです。具体的に分解しながら考えてみましょう。

都心部のマンションは、ほとんどのケースで売買価格が400万円を超えているので、以下の速算式を用いて計算します。

・仲介手数料の速算式 = 物件価格×3% + 6万円

※物件価格の3%に、上記図①+②+③の差分計6万円を加算します

ただし、これはあくまで法定の上限値。

不動産業者が「必ず請求しなければならない」という意味ではありません。「仲介手数料無料」という売り出し物件を見かけたことのある方もいると思いますが、業者によって手数料が異なる理由はそこにあります。次項で詳しく説明していきます。

先ほど「あくまで法定の上限値」とお伝えしましたが、多くの不動産会社の規定手数料は上限値のままです(値引きなし)。

なぜなら、不動産仲介業者の売上は、仲介手数料のみが基本だからです。

仲介手数料は成功報酬型のため、販売者・購入者の売買契約が成立するまでは、1円たりとも報酬を受け取ることができません。

それでも販売営業に必要な経費(調査費用や広告関連費用等)は、すべて仲介業者が負担することが一般的です。多くの不動産仲介業者は、仲介手数料を受領することによって、これらの営業活動を成り立たせています。ゆえに、上限値を規定手数料とする業者が多いのです。

いっぽうで、最近の不動産業者の中には、手数料無料や半額をうたっているところもあります。

仲介手数料を無料・半額にできる理由は「自社で保有する物件を扱っているから」「ITで業務を効率化して必要コストを抑えているから」など業者によってさまざまですが、値引きできる業者は少ないため、紹介可能な物件に限りがあることも起こりえます。

せっかくのマイホームを購入するのであれば、仲介手数料の安さだけに注目せず、きちんと仲介業務をしてくれる業者を選ぶことが大切です。もし満額の手数料を支払うなら、その代わりにしっかりと仕事をしてもらいましょう!

さて、仲介手数料がいくらかかるのかはお分かりいただけたと思いますが、この費用はいったいどのタイミングで発生するのでしょうか?

そこに関わってくるのが、「成功報酬型」と「媒介契約」というキーワードです。仲介手数料は、売買契約が成立するまでは発生しません。

不動産会社の役割は、不動産売買または交換の取引が正しく行われるように手助けし、契約を成立させること。

よって、契約までのプロセスが正しく進んで売買契約が成立したときに、業者に仲介手数料を支払います。そしてこれは、宅建業法で定められている「媒介契約」に規定されています。

不動産業者に仲介を依頼する場合は必ず媒介契約を締結する必要があり、媒介契約をしていない業者は仲介手数料を受け取ることができません。

では、いつ媒介契約を交わすのでしょう?不動産業界の慣習上、購入の場合には売買契約日と同じ日に媒介契約を交わすことが一般的です。

つまり、購入する側なら、売買契約日=媒介契約日に、仲介手数料の支払いが発生します。

そして多くの不動産会社は、契約時と物件の引渡し時に半金づつ分けて仲介手数料を受領することが多いです。

【参考】ややこしいので整理しておきましょう!

媒介契約:仲介の依頼者と不動産仲介会社との権利義務を明確にするための契約

売買契約:売り主と買い主との不動産取引に関する契約

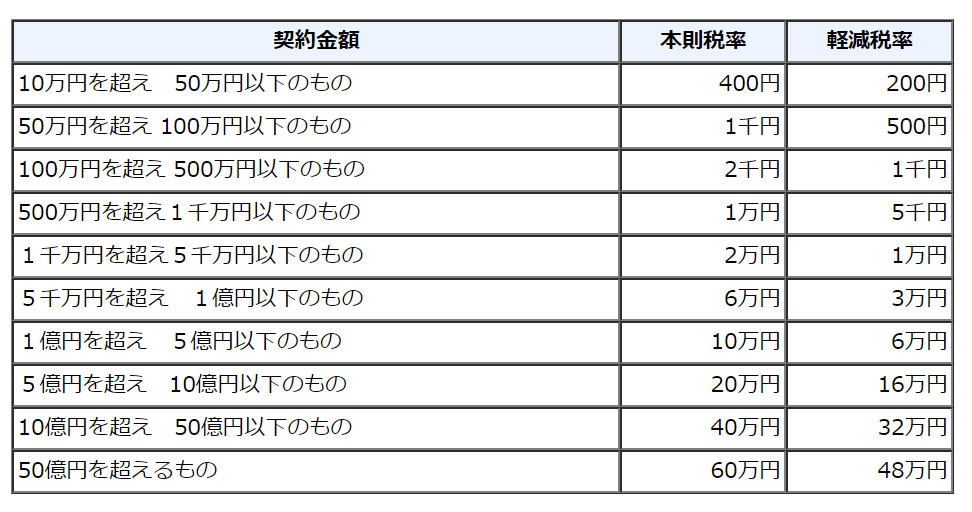

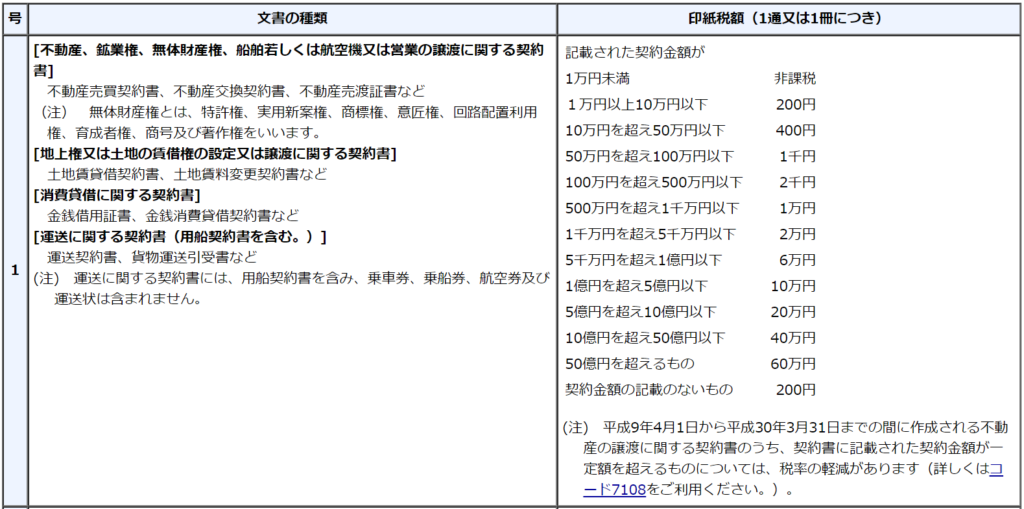

仲介手数料以外にも、売買契約時にかかる諸費用として「印紙税」があります。

不動産売買契約書は、税法上決められている「課税文書」となるため、納税義務が生じるのです。といっても、税務署やコンビニに税金を支払いにいく訳ではないのでご安心ください。

不動産売買契約書に記載の「取引額(=物件の売買価額)」に応じた収入印紙を購入し、売買契約書に貼付して納めます。郵便局に行けば、ほとんどの金額の収入印紙を購入できるので、その収入印紙を持って不動産会社との契約に出向くのが一般的です。じつは、この印紙税額には軽減措置があります。

軽減措置の対象となる契約書は、不動産の譲渡に関する契約書のうち、記載金額が10万円を超えるもので、平成26年4月1日から平成32年3月31日までの間に作成されるものになります。

(元々の適用期間は平成30年3月31日まででしたが、平成30年度税制改正の大綱によって適用期間が2年延長となりました)

出典:「不動産売買契約書の印紙税の軽減措置」(国税庁)

マンション購入に関する疑問をなんでも相談!住まいのミカタの個別相談会

売買契約後には、住宅ローンを申込み、融資が降りたら物件の残金を決済します。

そのタイミングで以下の費用がかかります。

それぞれ細かく見ていきましょう。

前述の通り、契約時に仲介手数料の半金を支払った場合は、残金を払います。

契約時に未払いであれば、このタイミングで全額を支払います。

現金購入なら必要はありませんが、多くの方は住宅ローンを借りてマンション購入をします。

マンション購入の諸費用において、仲介手数料に次いで高い割合を占めるのが、この住宅ローン諸費用なのです。具体的にどんなお金がかかるのか見ていきましょう。

保証料とは、万が一ローンを返済できなくなったとき、保証会社に返済を肩代わりしてもらうために払う費用です。住宅ローン諸費用が高くつく理由が、この保証料にあります。

費用は金融機関によって異なりますが、大手都市銀行では、借入額100万円あたりの保証料が約21,000円前後と設定されているようです。たとえば借入額が2000万円なら、保証料は約40万円となる計算です。

一部の金融機関では、事務手数料で高い金額を受領する代わりに保証料を無料するところもあるため、ローンを組む時は複数の金融機関の商品比較をしたほうがよいでしょう。

ローンを組むための事務手続きをしてもらうとき、金融機関や保証会社に対して事務手数料を支払います。

大手都市銀行は借入額にかかわらず、一律30,000円(税別)と設定されています。

いっぽうでネット銀行などやフラット35などは、「事務手数料は融資額の◯◯%」などと設定する代わりに保証料が無料になるなど、事務手数料はローンの契約先によって異なります。メガバンクを利用する際はわかりやすいですね。

売買契約時にかかった印紙とは別に、住宅ローンを契約するときにも印紙税がかかります。

金融機関から融資を受ける場合には「金銭消費貸借契約」を締結しますが、この書類も「課税文書」となるため、印紙の貼付が必要となるのです。借入額や名義人の人数によって納税額は変わりますが、ペアローンなどにする場合は、契約書が複数となるため、費用が倍になると考えましょう。

契約金額が1千万円を越えて5千万円以下なら、印紙税額は2万円です。

出典:印紙税額の一覧表(その1)第1号文書から第4号文書まで(国税庁)

マンションを購入したら、売り主から買い主に所有権を移すための登記費用もかかります。

不動産には名前がないので、法務局の登記簿で所有権を保証してもらう必要があるのです。

この手続きは、その専門家である司法書士に代行を依頼します。

ここでかかる費用の内訳は大きく2つ。

登録免許税は、その言葉のとおり税金です。

登記に必要となる税金のため、どの司法書士に依頼しても差はありません。

この登録免許税は購入する物件の「固定資産税評価額」(以下、評価額といいます)を元に計算します。

評価額は、実際の売買価格とは全く異なり、土地と建物に分けて『評価証明書』という書類に記載されています。評価額は各市町村が決めているため、登録免許税のディスカウントを求めることはできません。

いっぽうで司法書士報酬は、司法書士によって異なるケースがあります。

司法書士報酬の相場は、10~15万円といわれます。登記手続きは不動産仲介業者に紹介してもらった司法書士に依頼するのが一般的な流れですが、相場に比べて司法書士報酬が高すぎるようなら、個人でも探して見積もりを取ってみましょう。

物件の引渡し時に、売り主と買い主の間で、物件の管理費や固定資産税などを清算します。

口座振替にて徴収されていることが多い、マンションの管理費と修繕積立金。

月1回の口座振替のため、売り主が管理会社に当月分もしくは前月分を既に支払っています。

所有者が変わる場合には、引き渡しの日(=所有権が移転する日)から新所有者が支払うよう、売買契約書に定めるのが一般的です。

ところが、当然ながら口座振替の名義人変更手続きはすぐに完了しないため、手続きが完了するまでの期間を現金でやりとりしておくのです。タイミングによっては、翌月分も売主がすでに支払っていることもあるため、おおよそ2ヶ月分を予定しておいて、お釣りが少し戻ってくる…くらいの感覚がよいでしょう。

例)1ヶ月の管理費・修繕積立金が25,000円で、引き渡しが3月16日の場合

「固定資産税」は、不動産を所有している間は必ず支払わなければならない税金です。

また、都市計画区域内に住む場合には、「都市計画税」も納税しなければなりません。いわゆる市街地はほとんどが都市計画区域内に属しているので、首都圏に住む場合は都市計画税を支払うものと認識しておきましょう。

これらの税金は毎年1月1日時点の所有者に年額まとめて課税され、多くは同年5~6月に請求されます。(行政区によって時期が若干異なります)

そのため、マンション管理費と同じように売り主の負担分と買い主の負担分に日割り計算して、売り主に現金で支払います。

気になる金額の算出には、先ほどの登記費用の話に出てきた「固定資産税評価額」を元にしますが、不動産によって評価額がまったく異なるため、正確な金額は個々の評価額次第となります。

都心部の土地評価が高いところでは、持ち分(マンション全体に対して自分が所有する専有部分)の割合が低くても高額になるケースがあります。

建物は、築年数が新しければ新しいほど評価額が高い傾向にあり、一般的にファミリータイプ70㎡前後で、土地建物あわせて年額約10~20万円弱くらいが目安となるでしょう。

売買契約時と決済時にかかる諸費用をみてきましたが、「不動産取得税」についても認識しておきましょう。不動産取得税とは、不動産を取得したときに一度だけ課税される税金です。多くの不動産は、軽減措置(おまけ措置)があり、購入する不動産の面積や築年数によっては無税となるケースもあります。

チェックポイントとして、

・築年数が20年を超えている(耐火建築物の場合25年)

・専有面積が50㎡未満である

これに該当していると課税対象となる可能性が高いため、不動産業者を通じて、課税されるかどうかを確認してもらいましょう。

住宅ローンの金利に応じた返済が必要となります。返済額については不動産会社や金融機関と相談し、将来にわたって無理のない計画をたてましょう。

不安な方は、信頼できるファイナンシャルプランナーなどに相談しておくことをおすすめします。

マンションの管理会社に支払う費用です。相場は1万円前後ですが、規模や戸数によっても異なります。また、タワーマンションなどで豪華な共用施設がある場合は高くなる傾向もあります。利用の有無にかかわらず強制的に管理費のなかに組み込まれていますので、共用施設の現実的な利用頻度も鑑みて、費用対効果の高いマンション購入を検討されてください。

こちらもマンションの管理会社(管理組合)に月々支払い、将来的にはマンション全体にかかわる大規模な修繕費用にあてられます。具体的には、外壁修繕や屋上防水、エレベータ修繕に加えて、共用施設がある場合にはその修繕にもあてられます。

相場は1㎡あたり200円前後となりますが、こちらも規模や戸数、建物の構造によって大きく変わってきます。また、タワーマンションは大規模修繕のための技術が高度になるため、必然的に費用が高くなる傾向にあります。将来的に急激に修繕負担金が値上がりする事例も多くありますので、購入前によく注意してください。

賃貸の場合は家財保険(室内の動産物中心)に加入しますが、マンションを所有する際には、建物に何かあったときの保険に入らなければなりません。

現行の法律ですと、最長10年、地震保険は最長5年が契約期間となります。契約期間が長ければ長いほど割安になります。

一般的に、中古マンションのスタンダードな火災保険プランは約20万前後となることが多いですが、フルパッケージ商品にすると当然金額は高くなります。管理組合で決まっているケースもありますので購入前に確認してください。

以上みてきたように、マンション購入後も諸費用が月々や年間で発生していきます。いままで賃貸だった方は、マンション購入前の費用の確認に加えて、購入後に発生する費用の方が重要です。

一般的なファミリータイプのマンションであれば、以下のようにざっくりと計算した後に、詳細はファイナンシャルプランナーや不動産会社に見積もってもらうとよいでしょう。

住宅ローンの費用+25,000円~30,000円程度≒月々の実質負担額

この月々の実質負担額が今の家賃して高すぎないか、また、自分のお給料(年収)の30%以内に収まるものを目安に検討することをおすすめします。

マンション購入に関する疑問をなんでも相談!住まいのミカタの個別相談会

不動産の購入は、人によっては一生に一度の大きな買い物です。

一口に手数料といっても、万円単位の金額が動いていきますので、不安に思うのは当然です。

でも、すべての諸費用を暗記する必要はありません。まして、金額も確定させることはなかなか不可能です。なぜなら、購入する不動産の条件によって変動してする性質のものだからです。

いざ中古マンションを購入するときには、このコラムを参考にしていただき、どの物件に出会っても概算を把握できるようにしておくことで、資金契約を立てやすくなります。不動産仲介会社にしっかりサポートしてもらって、ムリのない資金計画をたてていきましょう!

私たち『住まいのミカタ』では、マンションの購入・売却・投資を考え始めた方に向けて、無料のアドバイスサービスを提供しています。

不動産仲介を10年以上経験したプロのアドバイザーが、購入時のポイントから、不動産会社に行く前に知っておいた方がいいことまで、わかりやすくお伝えします。

もちろん、購入に関するお悩みもご相談いただけます。

コラムを読んで「もっと詳しい話を聞きたい」「気になっていることを相談したい」と思われた方は、ぜひお気軽にお越しくださいね。