「売る」「買う」の不安をスッキリに

「売る」「買う」の不安をスッキリに

作成日:2019/07/23

不動産を売却して利益が発生するとその利益額に応じて税金を納める必要があります。税率は最大で40%弱程度にもなり、非常に大きな納税額になることもあるので、売却前に納税額がいくらくらいになるのかしっかり計算しておくことが大切です。

このコラムでは、不動産の売却益に課される税金について、その計算方法や節税法などお伝えしていきます。

不動産を売却して利益が生じると、その利益に対して税金(所得税と住民税)が課されます。ここでいう「利益」とは、売却価格から不動産を取得した時の価格や売却時に要した経費も差し引くことができるため、場合によっては納税額を大きく減らすことが可能です。

また、売却する不動産がマイホームであった場合には特例の適用を受けることもでき、更なる節税につなげられます。以下で詳しく見ていきましょう。

【無料】不動産売却の手順からコツまで、不動産のプロがアドバイス!

まずは、不動産売却益への課税額がどのように計算されるのか見ていきましょう。

不動産を売却して得られる利益は「譲渡所得」として計算します。不動産の譲渡所得を求める計算式は以下の通りです。

・課税譲渡所得=売却価格-取得費-譲渡費用-特別控除

取得費とは物件を取得した時に要した費用(不動産の売買価格含む)で、譲渡費用は物件売却時に要した費用です。たとえば、売却価格が5,000万円、取得費が2,000万円、譲渡費用が500万円だった場合、課税譲渡所得は2,500万円となり、この2,500万円に対して税率が課されることになります。

取得費には以下のようなものが含まれます。

また、譲渡費用には以下のようなものが含まれます。

譲渡費用については、売却時に要した経費のうち、譲渡費用に含めるかどうかについて「売却するために直接かかった費用」であることとされています。このため、修繕費や固定資産税など売却する不動産の維持や管理に支払われた費用は含まれません。

課税譲渡所得に税率を掛けると納税額となります。

・納税額=課税譲渡所得×税率

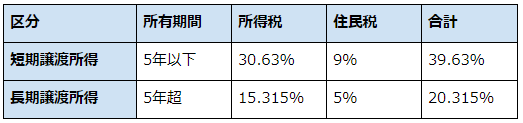

不動産の譲渡所得に関する税金は、売却した不動産の所有期間によって短期譲渡所得と長期譲渡所得に分けられます。具体的には、所有期間が5年以下か5年超かによって以下のように税率が変わります。

なお、所有期間の判定については、「売却した年の1月1日において5年以下か5年超か」が見られます。たとえば、2013年6月30日に購入した物件を2019年7月1日に売却するような場合、実際には所有期間は6年超となりますが、2019年1月1日時点では5年以下なので短期譲渡所得となり、高い税率が課されることになります。

所得税の計算上、個人が受け取る収入は所得として計算されます。

所得は、不動産の譲渡所得の他給与所得や雑所得など、何をして得られた収入かによって分類して計算されます。この内、給与所得に代表される8つの所得は「総合課税」とされ、それらを合計した所得に対して税率が課されます。

なお、総合課税に対する税金は累進課税制度、つまり所得が上がれば上がる程税率が高くなり、所得金額が4,000万円超になると住民税の10%と合わせて最大で55%もの税率となります。

一方、不動産の譲渡所得などいくつかの所得は分離課税(申告分離課税)とされ、総合課税とは別に計算します。総合課税と申告分離課税とでは、税率が異なることもそうですが、損益通算の取扱いも異なります。

損益通算とは、異なる所得間でプラスとマイナスを相殺することで、総合課税間では損益通算できる所得があるのに対し、申告分離課税では原則として他の所得と損益通算することができません。

つまり、原則として、不動産の譲渡所得でマイナスが出たとしても給与所得など他のプラスの所得と足し合わせることはできません(ただし、後述しますが、マイホームであるなど一定の要件を満たせば損益通算できるようになります)。

総合課税に分類される所得には以下のようなものがあります。

申告分離課税に分類される所得には以下のようなものがあります。

ここまでお伝えした内容から、不動産売却益に課税される税金については以下のようなポイントに気を付けることで納税額を抑えられることが分かります。

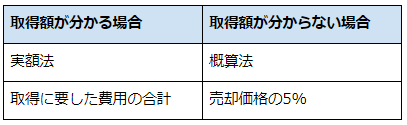

まず、取得費を上手に活用することが大切です。取得費は先述の通り、売却した不動産を購入した時の費用を形状できますが、その額を証明するには取得時の売買契約書などが必要となります。

なお、これらの書類がまったくない時には概算法として売却価格の5%を計上することになります。売却価格の5%というと、5,000万円だった場合でわずか250万円にしかなりません。

可能な限り、取得費の額を証明できる書類を集めておくようにしましょう。

不動産の譲渡所得は、短期譲渡所得の場合で39.63%、長期譲渡所得の場合で20.315%と税率が大きく異なります。これは、短期間の売買による投機的な取引を防ぐ目的があるとされています。

不動産の売却を考えているのであれば、少なくとも所有期間が5年超となるよう計画を立てて売却を進めることをおすすめします。なお、先述の通り、売却期間の判定には「売却した年の1月1日時点」が用いられるため注意しておきましょう。

課税譲渡所得の計算式において、最後に「特別控除」が差し引けることになっていることに気付かれたでしょうか。不動産の譲渡所得では、一定の要件を満たすことでこの特別控除の適用を受けることができます。

特別控除を受けられる特例にはいくつかの種類がありますが、とくに売却する不動産がマイホームの場合に受けられる特例は便利なものが多いです。次で、この特別控除について見ていきましょう。

不動産売却益に課される税金の特別控除にはいろいろな種類がありますが、とくに売却する不動産がマイホームの場合に受けられる「3,000万円特別控除」が使いやすく便利です。

なお、ここでご紹介する特例はいずれも以下の「マイホームの定義」のうちいずれかを満たしている必要があります。

1:現在住んでいる住宅を売却した時

2:住まなくなってから3年後の年末までに売却した時

3:家屋を取り壊した時は②の範囲内で家屋を取り壊してから1年以内に土地を売却した時(ただし、取り壊し後敷地を別の用途に供した場合は不可)

4:単身赴任の場合、配偶者が住んでいる住宅を売却した時

それでは、それぞれの特例について見ていきましょう。

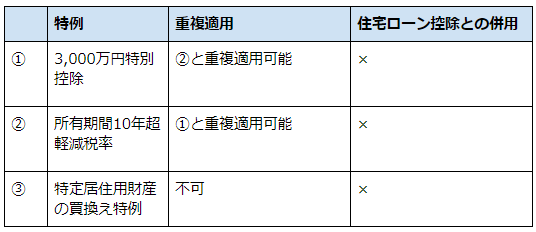

3,000万円特別控除は、要件を満たせば課税譲渡所得の計算上、最後に3,000万円を差し引くことができるものです。

たとえば、不動産を5,000万円で売却し、取得費が2,000万円、譲渡費用が500万円だった場合、5,000万円-2,000万円-500万円-2,500万円(3,000万円特別控除)=0円とすることができ、納税額を0にできます。

先述のマイホームの定義を満たす必要のある他、とくに厳しい要件もなく使いやすい特例です。ただし、3年に1回しか適用できない他、住宅ローン控除との重複適用ができないため、住み替えを検討している方は注意が必要です。

10年超所有軽減税率の特例は、マイホームの定義を満たした上で売却した不動産の所有期間が10年超であれば課税譲渡所得の6,000万円分まで税率を14.21%(所得税10.21%、住民税4%)とできるものです。

本特例は3,000万円特別控除との重複適用が可能です。また、3年に1回しか使用できないこと、住宅ローン控除との重複適用はできないことは同じです。

特定居住用財産の買換え特例はマイホームの定義を満たした上で、所有期間が10年超の不動産を売却し、新たにマイホームを買換えることで適用を受けられるものです。

本特例の適用を受けると、「マイホームを売却した金額より買換えたマイホームの購入額の方が大きければ課税されない(繰り延べられる)」ようにできます。ただし、繰り延べた譲渡所得税は買換え資産に受け継がれ、買換えた資産を売却する時に計算されることになります。

本特例は「3,000万円特別控除」や「10年超所有軽減税率の特例」との重複適用はできません。

双方とも適用条件を満たした場合には、どちらがお得になるか計算した上でどちらかを選ぶようにしましょう。

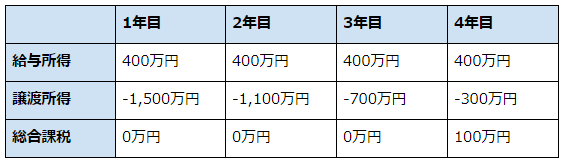

売却する不動産が「マイホームの定義」を満たしている場合で、不動産を売却して損益が生じている場合には「損益通算」と「繰越控除」できる特例の適用を受けることができます。

損益通算とは、給与所得など他の所得から赤字分を差し引くことができるものです。通常、不動産の譲渡所得は申告分離課税のため、他の所得と損益通算することはできませんが、本特例の適用を受けることで可能となります。

たとえば、課税譲渡所得が-1,500万円となった場合、その年の給与所得が400万円であれば、給与所得を0とすることができ、納めていた税金の還付を受けることができます。また、損失を差し引いてもなお余りがある場合には翌年以降3年にわたり「繰越控除」できます。

ここでは、いくつかのケースに分けて不動産売却益に課される税金をシミュレーションしてみたいと思います。なお、譲渡費用はいずれの場合においても売却価格の10%で計算します。

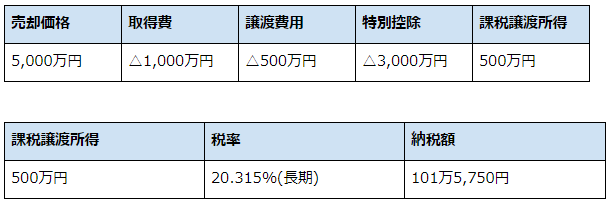

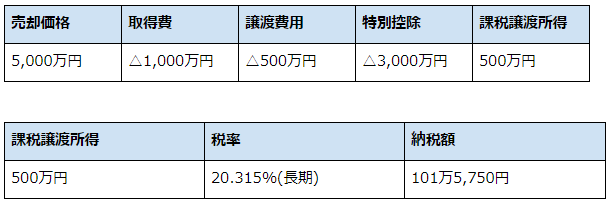

まずは売却価格5,000万円、取得費1,000万円、所有期間8年、3,000万円特別控除を利用のケースを見てみましょう。上記条件で税金を計算してみると以下のようになります。

次に、売却価格5,000万円、取得費1,000万円、所有期間8年の不動産を売却しますが、住み替え時に住宅ローンを利用することを前提に、特例の適用を受けない場合の税額を計算します。

かなりの納税額となってしまいました。

このケースでは、1つ目の条件と同じ条件で計算しているため、3,000万円特別控除の適用を受けると101万5,750円の納税額とすることができます。

住宅ローン控除は住宅ローン借入から10年間、借入額の1%の控除を受けられるというものですが、毎年の最大額が40万円、10年間合計でも400万円なので、このケースでは住宅ローン控除より3,000万円特別控除を選んだ方がよいことが分かります。

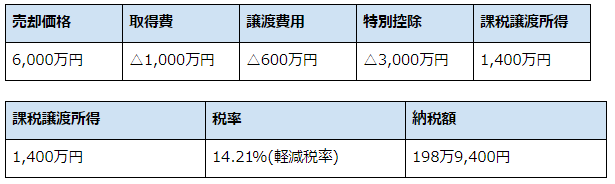

最後に売却価格6,000万円、取得費1,000万円、所有期間13年のケースを見てみましょう。この場合、所有期間が10年を超えているため、所有期間10年超軽減税率の適用を受けられます。

3,000万円特別控除と所有期間10年超軽減税率の適用で大幅な減税につなげることができました。

不動産の売却益については、自分で計算して確定申告する必要があります。ここでは、不動産の売却益に関する確定申告の情報について見ていきましょう。

不動産の売却益は、売却益があった年の翌年2月16日~3月15日の間に所得税の確定申告をする必要があります。なお、所得税の確定申告をすれば住民税も自動的に計算されて課税されることになります。

確定申告に必要な書類としては以下のようなものがあります。

上記は確定申告の会場や国税庁のWEBサイトで入手することができます。

売却額や取得費、譲渡費用の分かる書類を用意しましょう。

その他、「3,000万円特別控除」など特例の適用を受ける場合には住民票(除票)の写しや売却不動産の登記事項証明書、買換え不動産の登記事項証明書などが必要となります。

確定申告は、期間内に税務署に行って申告できます。

しかし、税務署は平日しか空いておらず、平日仕事の方は仕事を抜けていかなければなりません。そこで、税務署によっては期間中、何回か土日に特設会場を設けてくれる場合があるので確認しましょう。

なお、国税庁のWebサイト(e-TAX)で作成した申告書類をプリントアウトして税務署に持っていくとスムーズに手続きを終わらせられます。また、事前に税務署からIDとパスワードを発行して貰えば、インターネット上で確定申告することも可能です

ここまで個人が不動産を売却する場合の売却益について見てきましたが、法人が売却する場合はどうなるのでしょうか?個人との違いという視点で、法人の不動産売却益に課される税金について見ていきたいと思います。

まず、法人が不動産を売却した場合、法人税が課されることになります。法人税の実効税率は平成30年度に33.59%(所得金額800万円超)となっており、税率からすると長期譲渡所得より高く、短期譲渡所得よりは低くなっています。

法人税は不動産の売却益だけではなく、全ての収益を含めて税額が計算されます。このことから、課税譲渡所得がマイナスの場合には法人の方がお得となりやすいでしょう。

ただし、個人の場合、マイホーム売却で受けられる3,000万円特別控除などがあるため、マイホームを売却するのであれば個人の方がお得なことが多いと言えます。

不動産を購入すると、毎年建物が劣化していく分を減価償却費として経費計上できます。

しかし、不動産の譲渡所得は他の譲渡所得と損益通算できないためこの制度を活かすことはできません。(ただし、投資費用不動産の場合には不動産所得(総合課税)から減価償却分を差し引きできます)

一方、法人の場合、所得を分けて計算することがないため、毎年の減価償却を他の収益から差し引くことができます。このように、法人であれば個人で不動産を売却するより減価償却費を活用しやすくなっています。

不動産を売却した時の売却益に対する税金について、計算方法や節税法をお伝えしました。

売却額や取得費によっては納税額が多額となることもあるため、事前にしっかり計算しておくようにしましょう。また、取得費に関する金額を証明するための書類集めや、所有期間を5年超とすることで低い税率の適用を受ける方法など、少しでも納税額を安く済ませられるよう、前もって準備を進めていくことが大切です。

「ケースバイケースのため、詳しいプロに意見やアドバイスをもらいたい」という方には、住まいのミカタの個別相談会がオススメ。業界経験10年以上の不動産アドバイザーが、あなたの売却状況に合わせて、中立的な立場からアドバイスを提供いたします。