「売る」「買う」の不安をスッキリに

「売る」「買う」の不安をスッキリに

作成日:2019/07/16

マンション購入時に組むローンについて、借入額や毎月返済額はいくらくらいにするのがよいのでしょうか?本記事では、住宅ローンの適正返済額を理解するため、金利や頭金、借入可能額の考え方など基本的な知識をしっかり解説していきます。また、年収ごとの適正返済額についても考察しているので、参考になさってください。

まずは住宅ローンに関する基礎知識を見ていきましょう。

住宅ローンの金利はどの金融機関で、どのようなローンを借りるかによって異なりますが、2019年7月現在おおむね1%前後とかなり低くなっています。どのローンを選ぶかについては、まずは金利タイプの違いを理解しておきましょう。

住宅ローンの金利タイプには、以下の3つのタイプがあります。

・変動金利

・固定金利

・全期間固定金利

それぞれについて見ていきましょう。

変動金利はその名の通り、借入期間中変動する金利で、半年に1度金利の見直しがされます。そのため、住宅ローン借入後、金利が下がれば得をしますが、上がれば損です。

現在の住宅ローン金利は「底」と言われることが多いですが、実際のところ「底」と呼ばれてすでに十数年が経過していることも忘れてはなりません。例えば、変動金利の指標となる「短期プライムレート」は2009年1月に1.475%になってから現在まで少しも動いていません。

変動金利は金利が変動するというリスクがある分、3つの金利タイプの中で最も低い金利設定となっており、この期間中に変動金利を借りていた方は一番得をしていたということになります。

ただし、金利が上がってしまえば返済額が大きくなってしまうリスクがある点に注意が必要です。

なお、変動金利には金利が急上昇した時の緩和策として「金利が上がっても5年間は返済額は同じ」、「金利上昇で前の返済額より125%以上高くなった場合は、125%が上限となる」というルールが設けられています(ただし、双方ともルールが適用された際には元本の減りが遅くなります)。

固定金利は、3年や5年、10年など選択した期間だけ金利が固定されるもので、「固定金利選択型金利」とも呼ばれます。当初期間が経過した後は、再度期間を選択するか(これを金利の再選択と呼びます)、選択しない場合は変動金利に移行することになります。固定金利は変動金利よりは金利が高く、全期間固定金利よりは低いのが一般的です。

全期間固定金利は借入期間中ずっと同じ金利でローンを組めるもので、全期間固定金利の住宅ローンを言えば住宅金融支援機構のフラット35を指すことが多いです。3つの金利タイプの中でもっとも金利が高いですが、フラット35には建物が一定の性能を満たしていれば当初10年間(もしくは5間)0.25%の金利優遇を受けられる制度が用意されているなど、利用しやすくなっています。

また、借入当初の金利が借入期間中ずっと続くので、安心して返済していくことができます。

【無料】いつが買い時?いくらかかる?マンション購入の疑問をプロに相談!

一定の要件を満たした住宅をローンを組んで購入する場合、住宅ローン控除の適用を受けられます。住宅ローン控除とは、「借入から10年間、住宅ローン年末残高の1%を所得税・住民税から控除できる」というものです。

例えば、住宅ローン年末残高が3,000万円であれば、30万円もの還付を受けられ、それが10年続く非常にお得な制度です。なお、住宅ローンの中には金利が1%を切るものもあるため、「1%以下の金利で借りて1%の還付を受ける」という、借りれば借りる程お得な状態にすることもできます。

ただし、住宅ローン控除はあくまでも税金の控除のため、そもそも税金を納めていないと還付を受けることはできません。このことから、年収が低いと満足に住宅ローン控除の恩恵を受けられないという問題があります。

なお、住宅ローン控除は最初に所得税から控除され、余りがある場合に住民税から控除されますが、住民税については13.65万円/年までと上限が定められています。

住宅ローン控除の制度自体はもともとありましたが、消費税の増税とあわせて拡充されたこともあり、住宅ローン控除は消費税増税による住宅購入者の負担緩和という側面を持っています。

しかし、先述の通り、住宅ローン控除は年収が低いと満足に恩恵を受けられません。このため、年収(目安)が510万円以下の方には10万円、475万円以下の方には20万円、425万円以下の方には30万円の給付を受け取れる「すまい給付金」の制度が用意されています。

住宅ローン控除の適用を受けるためにはいくつかの条件がありますが、中古住宅の場合「耐震性能を有している」必要があります。まずは築年数が25年以内(RC造、SRC造の場合)かどうかが耐震性能を有しているかどうかの判断基準です。

次に、築年数が25年超の場合には「耐震基準適合証明書」や「既存住宅性能評価書」により耐震等級1以上と認められるもの、「既存住宅売買瑕疵保険」に加入していること等の条件を満たせば控除を受けられます。

住宅購入にあたり、頭金はどのくらいあるとよいのでしょうか。住宅購入を検討するにあたり、よくあるのがご両親などから「できるだけ多く頭金を貯めてから購入したほうがよい」と聞かされることです。

たしかに、頭金が多いと負担は減りますが、上の年代の方の場合、金利が4~5%以上もあった昔の感覚のまま話されていることも多いもの。

先述の通り、現在の住宅ローン金利は1%程度とかなり低く、しかも住宅ローン控除のおかげで少なくとも最初の10年間は「借りられるだけ借りた方がお得」という状況なのです。つまり、現状の金利水準であれば頭金0円でも住宅ローンを利用したほうがよいということになります。

ただし、住宅ローン返済が滞らないように手元にはある程度のお金(少なくとも、余裕資金で住宅ローン返済額の半年以上)は用意しておくとよいでしょう。また、住宅ローン控除は最初の10年で終わってしまうため、11年目になったら繰上げ返済して負担を減らすことも考えるとよいです。

マンションを購入するにあたり、ローンの審査に通らなければ話を前に進めることができません。ここでは、ローンの審査基準について確認しましょう。

ローンの審査では、借入人の属性(公務員なのか、会社員なのか、また会社は上場しているのかなど)や年収、雇用形態(正社員や契約社員、自営業)、他のローンの借入状況、購入する物件の担保価値などが見られます。

基本的には、中小企業の会社員よりも上場企業の会社員の方が評価が高く、またそれより公務員の方が高い評価となります。これは、主に継続してローンを返済していけるかどうかということが見られているからです。このため、自営業の方は住宅ローン審査において厳しい評価をされるのが一般的となっています。

住宅ローンの審査においては、属性や年収も見られますが、一般的な会社の会社員等であればそこまで問題にされることはありません。住宅ローンの審査で否決になることが多いのが個人信用情報を原因としたものです。

個人信用情報とは、過去に借りたマイカーローンやカードローンなどの返済において、延滞していたり自己破産していたりといったことが記録されているもので、基本的には1つでも傷があると借入が難しくなります。この場合、その傷が消えるまで5年~10年程待たなければなりません。(もしくは、個人信用情報に問題があっても年収や属性など他の材料を見て融資してくれる金融機関を探すこともできます)

なお、個人信用情報はCICやJICC、全銀協のサイトでそれぞれ請求可能です。

中古マンションの場合は物件の担保価値にも注意が必要です。

住宅ローンは、仮に住宅ローンの返済が厳しくなった場合でも回収できるように、金融機関は対象の物件に抵当権を設定していざというときは差し押さえできるようにしています。このことから、住宅ローンは他のローンと比べても圧倒的に低い金利で利用できるようになっているのです。

しかし、いざ返済が滞ってしまい、金融機関がマンションを差し押さえて競売にかけたとしても、まともな額で売却できない物件であれば貸したお金を回収できなくなってしまいます。中古マンションの場合、立地が悪かったり、築年数が古く、修繕状況もよくない物件だったりすると融資の際にマイナス評価されることになります。

住宅ローンの審査では年収も見られます。それと同時に確認しておきたいのが住宅ローンの借入可能額です。

住宅ローンの借入可能額は年収によって決まりますが、これは金融機関ごとに定められた「審査金利」と「返済比率」によって計算できます。

審査金利とは、金融機関ごとに定められた審査時に用いる金利で、借入可能額の計算にも用いられます。住宅ローン金利が1%程度の金融機関でも、審査金利は3%~4%程度に設定されていることが多いです。

なお、住宅金融支援機構のフラット35は審査金利が実質金利(住宅ローン金利と同じ)となっており、これにより民間金融機関より借入可能額が高くなります。ちなみに、一般的に審査金利は公開されていません。

返済比率とは、「対年収のローン返済額」のことです。例えば、年収400万円の方が年間100万円、返済に充てていたとしたら返済負担率は25%となります(返済比率には住宅ローン以外の返済も含めます。)。

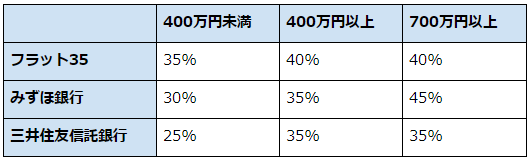

住宅ローン審査時には、返済額が金融機関ごとに定められた返済比率の上限以下になるよう借入可能額が決めることになります。例として、フラット35とみずほ銀行、三井住友信託銀行の返済比率は以下の通り。

借入可能額は審査金利と返済比率を使って以下のように計算していきます。

1)年収×返済比率÷12カ月=月間の借入限度額

2)審査金利で100万円借りた場合の毎月返済額を計算

3)1÷2×100万円

例えば、年収700万円の方が借入期間35年、審査金利3%、返済比率35%の金融機関でローンを借りる場合の借入限度額を見てみましょう。

1)700万円×35%÷12カ月=約204,170円/月

2)3,848円/月(金利3%、借入期間35年間、借入額100万円の場合の毎月返済額)

3)204,170円÷3,848円×100万円=約5,306万円

上記計算式はやや複雑ですが、簡単に言うと「返済比率が上限の場合の毎月返済額」を求め、その返済額内で「100万円借りた時の毎月返済額が何個入るか」を求めています。

上記の場合、「返済比率上限額の毎月返済額=204,170円」の中に「100万円借りた時の毎月返済額=3,848円」が約53.06個入ることから、借入可能額が5,306万円であることが分かります。

ちなみに、フラット35の場合、上記借入可能額は厳密に見られますが、民間の金融機関だと属性や年収でよい条件が揃えば上記借入可能額以上を借りられることも多いです。

フラット35の借入可能額は、専用サイトで簡単に計算できるようになっています。

民間の金融機関の場合、審査金利や返済比率が異なるため、計算結果も異なりますが、そもそも審査金利は公表されていないため、審査金利を確認するくらいであれば、担当者に借入可能額を聞いてみるとよいでしょう。

ここまで、借入可能額について計算してきました。ローンを借りたい額が借入可能額で、他の審査項目も特に問題なければ借入可能額上限まで借りることはできますが、実際のところ借入可能額いっぱいで借入すると返済が厳しいことが多いです。

例えば、年収700万円の方が金利1%の時にフラット35で35年の借入をする場合、借入可能額は7,232万円にもなります。仮に7,200万円を金利1%で借りた場合、毎月返済額は203,245円/月です。年収700万円の方が毎月20万円超の返済をしてくのは厳しいと感じるのではないでしょうか。

適正な借入額は家庭によって異なりますが、少なくとも借入可能額=適正借入額ではないことは理解しておきましょう。

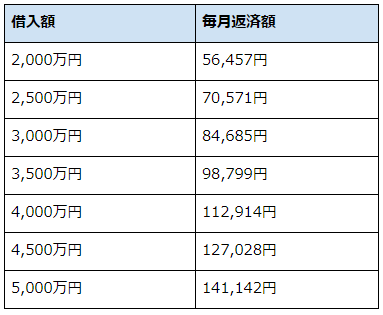

ここで、住宅ローンを金利1%、借入期間35年で借りた場合の毎月返済額を確認しておきましょう。

なお、金利1%、借入期間35年で借りる場合の毎月返済額は「100万円につき約2,800円」と覚えておくと便利です。例えば、3,000万円の借入の場合、2,800円×30=84,000円、5,000万円の借入の場合、2,800円×50=140,000円と実際の返済額に近い数字をすぐに計算できます。

最後に年収ごとに住宅ローンの借入可能額や、おすすめする返済額の目安などを見ていきましょう。なお、ここでは、全てフラット35を利用した場合でシミュレーションしていきます。

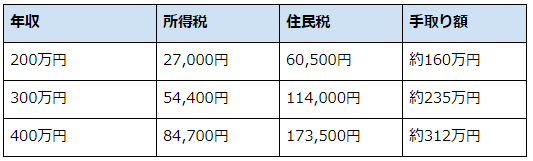

まず、酒居会計事務所の「年収別 手取り金額一覧」を見てみると、年収200万円~400万円の方の手取り額を見てみると以下のようになっています。

年収200~400万円の方は、すまい給付金の年収制限に引っ掛からないため、満額30万円の支給を受けることができます。一方、住宅ローン控除の控除額は、年収200万円の方は最大で9万円程度、300万円の方は17万円程度、400万円の方は22万円程度(住民税の上限は13.65万円)です。

フラット35の借入可能額を金利1%、借入期間35年で計算してみると、以下の通りです。

・年収200万円:1,771万円

・年収300万円:2,656万円

・年収400万円:4,132万円

最後に、返済額の目安について見ていきましょう。返済額の目安については、いろいろな考え方がありますし、家庭によっても異なるのですが、ここでは一律「返済比率20%以下に抑えると安心」という考え方で見ていきたいと思います。

まず、年収200万円~年収300万円の方はそもそも借入可能額が小さく、実際のところ借入可能額上限額程度を借りなければ中古マンションを購入することが難しいことも多いでしょう。

一方、年収400万円の方が返済比率20%に抑えようと思うと、400万円×20%÷12カ月=約66,667円/月以下とする必要があり、借入額を2,400万円~2,500万円程度以下にする必要があります。なお、住宅ローン控除の適用を受けられるのが22万円/年までなので、住宅ローン控除の控除額の観点からもこの数字はお得感が高くなっています。

次に、年収400万円~600万円のケースを見てみましょう。

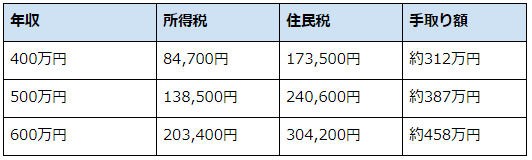

同サイトで手取り額の目安を見てみると以下の通りです。

すまい給付金は、おおよそ年収425万円以下の場合で30万円、年収475万円の場合で20万円、年収510万円以下の場合で10万円の支給となっています。つまり、年収400万円の方は満額30万円受け取れますが、年収500万円の方は10万円、年収600万円の方は受け取れないということになります。

一方、住宅ローン控除については年収400万円の場合で最大22万円/年、年収500万円の場合で27万円/年、年収600万円の場合で34万円/年程度受け取れます(いずれも住民税は上限額13.65万円)。

フラット35の借入可能額を金利1%、借入期間35年で計算してみると、以下の通りです。

・年収400万円:4,132万円

・年収500万円:5,166万円

・年収600万円:6,199万円

最後に、返済比率を20%以下にすると考えると、年収400万円の場合は先ほど計算した通り、毎月返済額を6.7万円程度、借入額を2,400~2,500万円程度にすると安全です。年収500万円の場合、500万円×20%÷12カ月=約8.3万円/月となるため、借入額は3,000万円程度で考えるとよいでしょう。

年収600万円の場合は600万円×20%÷12カ月=約10万円/月で、借入額は3,500万円程度となります。いずれも、住宅ローン控除額の上限と近く、メリットを活かしやすいです。

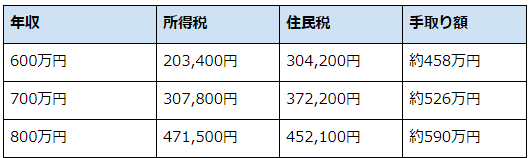

引き続き、年収600万円~800万円のケースを見てみます。

まずは同サイトにて年収600万円~800万円の手取り額を見てみると以下の通り。

すまい給付金についてはいずれの年収でも受け取れません。一方、住宅ローン控除については税金だけ見ると、年収600万円の場合で約34万円、年収700万円の場合で約44万円、年収800万円の場合で約60万円となります。

ただし、住宅ローン控除は一般住宅で40万円/年まで、長期優良住宅(認定低炭素住宅)で50万円/年までが上限。つまり、年収700万円と年収800万円の場合、一般住宅で40万円/年まで、長期優良住宅で年収700万円の場合44万円/月、年収800万円の場合で50万円/月までです。

フラット35の借入可能額を金利1%、借入期間35年で計算してみると、以下の通りとなります。

・年収600万円:6,199万円

・年収700万円:7,232万円

・年収800万円:8,000万円(上限額)

返済額の目安を返済比率20%で見てみると、年収600万円の場合で10万円/月程度、借入額3,500万円程度がよいことは先ほど確認しました。引き続き、年収700万円の場合は700万円×20%÷12カ月=約11.67万円となり、借入額は4,100万円~4,200万円程となります。

一方、年収800万円の場合は800万円×20%÷12カ月=約13.33万円/月となり、借入額は4,700~4,800万円程が目安です。

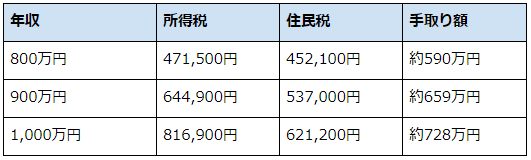

引き続き年収800~1,000万円の住宅ローンについて見ていきましょう。

手取り額の目安

まずは同サイトで手取り額の目安を見ると以下の通りです。

所得税の額が急激に上昇していることが分かります。

年収800万円以上だと、すまい給付金は受け取れません。また、住宅ローン控除についても一般住宅の場合で40万円/月、長期優良住宅の場合で50万円/月と上限額となります。

年収800万円以上だと借入可能額は上限の8,000万円となります。

返済比率20%を基準にした場合、返済額の目安は、年収800万円の場合で返済額が約13万円/月、借入可能額は4,700万円程度ということでした。年収900万円の場合は900万円×20%÷12カ月=15万円/月で借入額は5,300万円~5,400万円、年収1,000万円の場合は1,000万円×20%÷12カ月=約16.67万円/月で借入額は6,000万円程度となります。

年収1,000万円以上になると、すまい給付金は受け取れず、住宅ローン控除や借入可能額はいずれも上限額となります。また、年収が900万円を超えると所得税の税率が335とかなり高くなり、年収に対する手取り額が小さくなってしまう点に注意が必要です。

なお、合計所得が3,000万円を超えると住宅ローン控除の適用を受けられなくなる点にも注意しておきましょう。ここまでの表をまとめてみると以下の通りです。

ここまでマンション購入時のローンについて解説しました。住宅ローンを賢く利用するには、すまい給付金や住宅ローン控除の活用が欠かせません。ご自分の年収でいくらくらい借りられるのかを知ると共に、控除額の上限や適正返済額を想定した借入額を決めるとよいでしょう。

【無料】いつが買い時?いくらかかる?マンション購入の疑問をプロに相談!